Phân bón Bình Điền lãi kỷ lục

Phân bón Bình Điền lãi kỷ lục

Thêm một thành viên của Vinachem tăng lãi bằng lần trong quý 2/2024 là CTCP Phân bón Bình Điền (HOSE: BFC) và là kết quả kỷ lục kể từ khi niêm yết. Kết quả này cũng giúp BFC sớm vượt xa kế hoạch năm được ĐHĐCĐ thông qua.

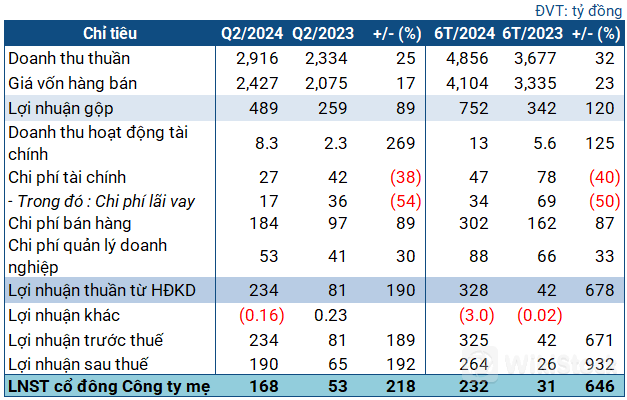

Các chỉ tiêu tài chính của BFC trong quý 2/2024 |

Trong quý 2, BFC báo doanh thu tăng 25% so với cùng kỳ, lên hơn 2.9 ngàn tỷ đồng, với phần lớn là doanh thu nội địa. Trừ giá vốn, lãi gộp đạt 489 tỷ đồng, tăng 89%. Biên lãi gộp cải thiện mạnh từ 11% lên gần 17%.

Doanh thu tài chính tăng mạnh lên 8.3 tỷ đồng, gấp 3.7 lần cùng kỳ. Chi phí bán hàng và quản lý doanh nghiệp cũng tăng cao, nhưng không át được mức tăng lãi gộp. Sau cùng, BFC lãi ròng 168 tỷ đồng, cấp 3 lần cùng kỳ. Đây cũng là quý đạt lợi nhuận cao nhất trong vòng 10 năm qua của BFC, cao hơn cả giai đoạn 2021-2022, thời điểm ngành phân bón - hóa chất hưởng lợi từ cơn sốt hàng hóa toàn cầu.

BFC là cái tên tiếp theo báo lãi “khủng” trong quý 2 của nhóm Vinachem (Tập đoàn Hóa chất Việt Nam). Trước đó, một thành viên khác là DDV (CTCP DAP - Vinachem) công bố những con số bùng nổ với lợi nhuận 64 tỷ đồng, gấp 72 lần cùng kỳ. Nguyên nhân DDV đưa ra là vì giá bán cùng sản lượng tăng, trong khi giá nguyên liệu đi xuống. BFC tuy không giải trình nhưng nguyên nhân nhiều khả năng cũng tương tự khi xét trên mức tăng của doanh thu và giá vốn (25% và 17%) trong quý 2.

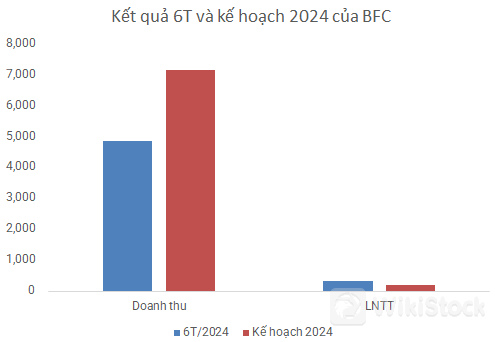

Lũy kế bán niên, BFC đạt gần 4.9 ngàn tỷ đồng doanh thu, tăng trưởng 32%; lãi ròng 132 tỷ đồng, gấp 7.5 lần cùng kỳ. So với kế hoạch được ĐHĐCĐ 2024 thông qua, BFC thực hiện được 68% kế hoạch doanh thu và vượt gần 55% mục tiêu lãi trước thuế cả năm.

|

Theo kế hoạch công bố gần đây, BFC hướng đến doanh thu quý 3 gần 1.7 ngàn tỷ đồng; lãi trước thuế 46 tỷ đồng. Sản lượng sản xuất kế hoạch 130 ngàn tấn, sản lượng tiêu thụ hơn 135 ngàn tấn. Nếu hoàn thành mục tiêu, BFC sẽ tiếp tục vượt xa kế hoạch năm.

Tại cuối quý 2, giá trị tổng tài sản của BFC đạt hơn 3.5 ngàn tỷ đồng, nhích nhẹ so với đầu năm; với gần 2.86 ngàn tỷ đồng là tài sản ngắn hạn, tăng 4%. Lượng tiền mặt và tiền gửi nắm giữ giảm 27% còn 460 tỷ đồng.

Phải thu ngắn hạn từ khách hàng tăng mạnh lên gần 1.16 ngàn tỷ đồng, gấp 2 lần đầu năm. Tồn kho giảm 20%, còn hơn 1.2 ngàn tỷ đồng.

Bên nguồn vốn, nợ ngắn hạn đi ngang so với đầu năm và vẫn chiếm hầu hết nợ phải trả với hơn 2.14 ngàn tỷ đồng. Hệ số thanh toán hiện hành và thanh toán nhanh là 1.33 lần và gần 0.8 lần, cho thấy có một phần rủi ro nếu Doanh nghiệp phải đáp ứng toàn bộ nghĩa vụ trả nợ tới hạn.

Về nợ vay, Doanh nghiệp còn hơn 1 ngàn tỷ đồng nợ vay ngắn hạn, giảm 31% so với đầu năm, đều là nợ vay ngân hàng.

Châu An

FILI

Byte bác bỏ tin đồn về việc đầu cơ trên các cổ phiếu khái niệm Doubao trên thị trường A-share

Làm thế nào để phát triển một nền kinh tế độ cao thấp

Khái niệm Doubao tăng mạnh, nền kinh tế IPO phát triển mạnh

5G bước vào "nửa sau", cổ phiếu nào là tốt nhất để mua

Tra cứu mọi lúc mọi nơi chỉ với 1 cú chạm

WikiStock APP