Nhịp đập Thị trường 01/07: Vẫn chưa thoát khỏi áp lực bán

Nhịp đập Thị trường 01/07: Vẫn chưa thoát khỏi áp lực bán

Bên bán tiếp tục chi phối thị trường qua đó khiến các chỉ số chính tiếp tục giằng co và nối dài xu hướng điều chỉnh trước đó. Tính đến 10h30, VN-Index giảm 0.96 điểm, giao dịch quanh mức 1,244 điểm. HNX-Index giảm 0.29 điểm, giao dịch quanh mức 237 điểm.

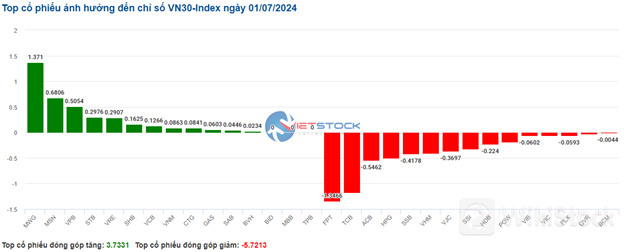

Tuy thông tin về PMI tháng 6/2024 vừa được công bố khá tích cực với mức tăng mạnh gần 55 điểm nhưng độ rộng của rổ VN30 với sắc đỏ có phần lấn lướt hơn với các cổ phiếu như FPT, TCB, ACB vẫn chưa thể thoát khỏi áp lực bán mạnh khi lần lượt lấy đi 1.35 điểm, 1.17 điểm và 0.55 điểm từ chỉ số VN30-Index. Trong khi đó, MWG, MSN, VPB đã có sự phục hồi trở lại cùng với mức đóng góp hơn 2.4 điểm vào chỉ số chung.

|

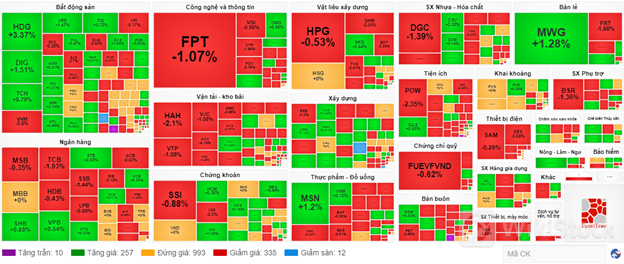

Dẫn đầu đà giảm hiện tại là ngành công nghệ và thông tin có mức giảm 0.97% và diễn biến phân hóa mạnh với lực bán chiếm ưu thế. Trong đó, sắc đỏ tập trung ở các mã như FPT (-1.46%), CTR (-2.2%), SGT (-3.73%), ICT (-6.43%)… phần lớn các mã còn lại đều đang ở trạng thái tham chiếu, chỉ có mã CMG (+0.66%) và ITD (+4.6%) vẫn duy trì được lực mua tích cực.

Theo sau là nhóm ngành thiết bị điện cũng giảm khá mạnh. Cụ thể, lực bán ghi nhận tập trung ở các ông lớn trong ngành như GEX (-0.68%), CAV (-0.72%), RAL (-0.6%), SAM (-0.14%).

Ngoài ra, nhóm bán lẻ cũng ghi nhận mức tăng 1.04% khá lạc quan khi thông tin giảm thuế giá trị gia tăng xuống 8% từ 01/07-31/12/2024 bắt đầu có hiệu lực. Tuy nhiên, nhóm này cũng có diễn biến khá phân hóa khi các ông lớn trong ngành lại có sự tăng giảm đan xen. Cụ thể, MWG (+2.88%), PNJ (-0.84%) và FRT (-0.96%).

Ở chiều ngược lại, nhóm dịch vụ tư vấn, hỗ trợ diễn biến khá tích cực và dẫn đầu nhóm nâng đỡ thị trường với mức tăng 2.15%. Trong đó, TV2 (+3%), TV3 (+0.79%) và KPF (+0.33%) là các mã chính góp phần trong đà tăng của ngành này. Riêng TV4 (-1.4%) vẫn bị lực bán kiểm soát.

So với đầu phiên, các mã tham chiếu vẫn chiếm tỷ trọng khá lớn nhưng bên bán tiếp tục chiếm ưu thế với số mã giảm là 335 mã và số mã tăng là 257 mã.

|

Mở cửa: Giằng co ngay từ đầu phiên

VN-Index mở cửa tăng điểm nhẹ trước khi quay đầu giảm hơn 2 điểm về mức 1,243 điểm. Trong đó, 13 mã tăng trần, 203 mã tăng giá, 1,159 mã đứng giá, 226 mã giảm giá và 7 mã giảm sàn.

Dữ liệu mới đây cho thấy chỉ số Nhà Quản trị Mua hàng - Purchasing Managers' Index (PMI) ngành sản xuất Việt Nam của S&P Global đã tăng mạnh lên 54.7 điểm trong tháng 6, so với mức 50.3 điểm của tháng 5. Kết quả không chỉ cho thấy sức khỏe ngành sản xuất cải thiện tháng thứ ba liên tiếp, mà còn cho thấy các điều kiện kinh doanh đã mạnh lên đáng kể.

Các điều kiện kinh doanh cải thiện mạnh hơn chủ yếu phản ánh tình trạng tăng của cả sản lượng và số lượng đơn đặt hàng mới vào thời điểm giữa năm. Đặc biệt, số lượng đơn đặt hàng mới đã tăng thành mức chỉ kém mức được ghi nhận vào tháng đầu tiên thu thập dữ liệu khảo sát vào tháng 3/2011.

Các mã cổ phiếu có vốn hóa lớn như MSN, BID và VPB dẫn đầu nhóm kéo chỉ số với mức tăng gần 1 điểm. Ở chiều ngược lại, các mã cổ phiếu như FPT, GVR và TCB đang đè thị trường với tổng mức kéo giảm gần 1.5 điểm.

Bên cạnh đó, nhóm cổ phiếu chế biến thủy sản tiếp tục tăng trưởng ổn định trên thị trường khi hầu hết các mã đều giữ mức xanh. Trong đó, các mã tăng tốt như ASM tăng gần 1%, VHC tăng 0.86%, IDI tăng 1.33%, FMC tăng 0.61% và CMX tăng 0.48% và ACL tăng 1.96%.

Lý Hỏa

FILI

Các lĩnh vực chính để quỹ hỗ trợ chung tạo lợi nhuận trong năm 2025

Chó robot của Yushu Technology làm nổ tung thị trường!

Byte bác bỏ tin đồn về việc đầu cơ trên các cổ phiếu khái niệm Doubao trên thị trường A-share

Làm thế nào để phát triển một nền kinh tế độ cao thấp

Tra cứu mọi lúc mọi nơi chỉ với 1 cú chạm

WikiStock APP