全球券商监管查询APP

A股食品上市公司预告上半年业绩“答卷”:8家盈利正增长,小零食仍处于红利扩张期

2024年过半,A股食品行业上市公司纷纷发布上半年业绩预告。

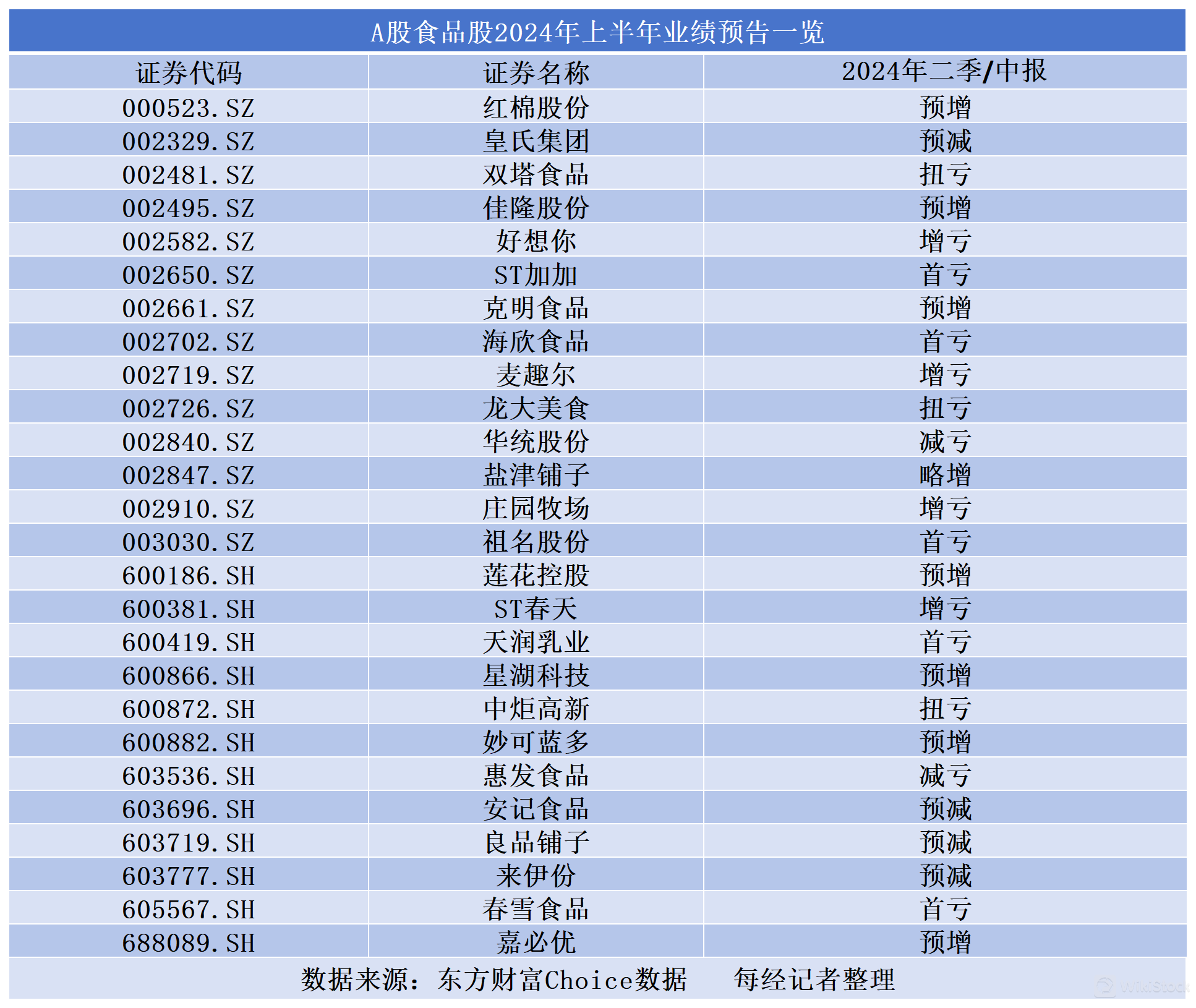

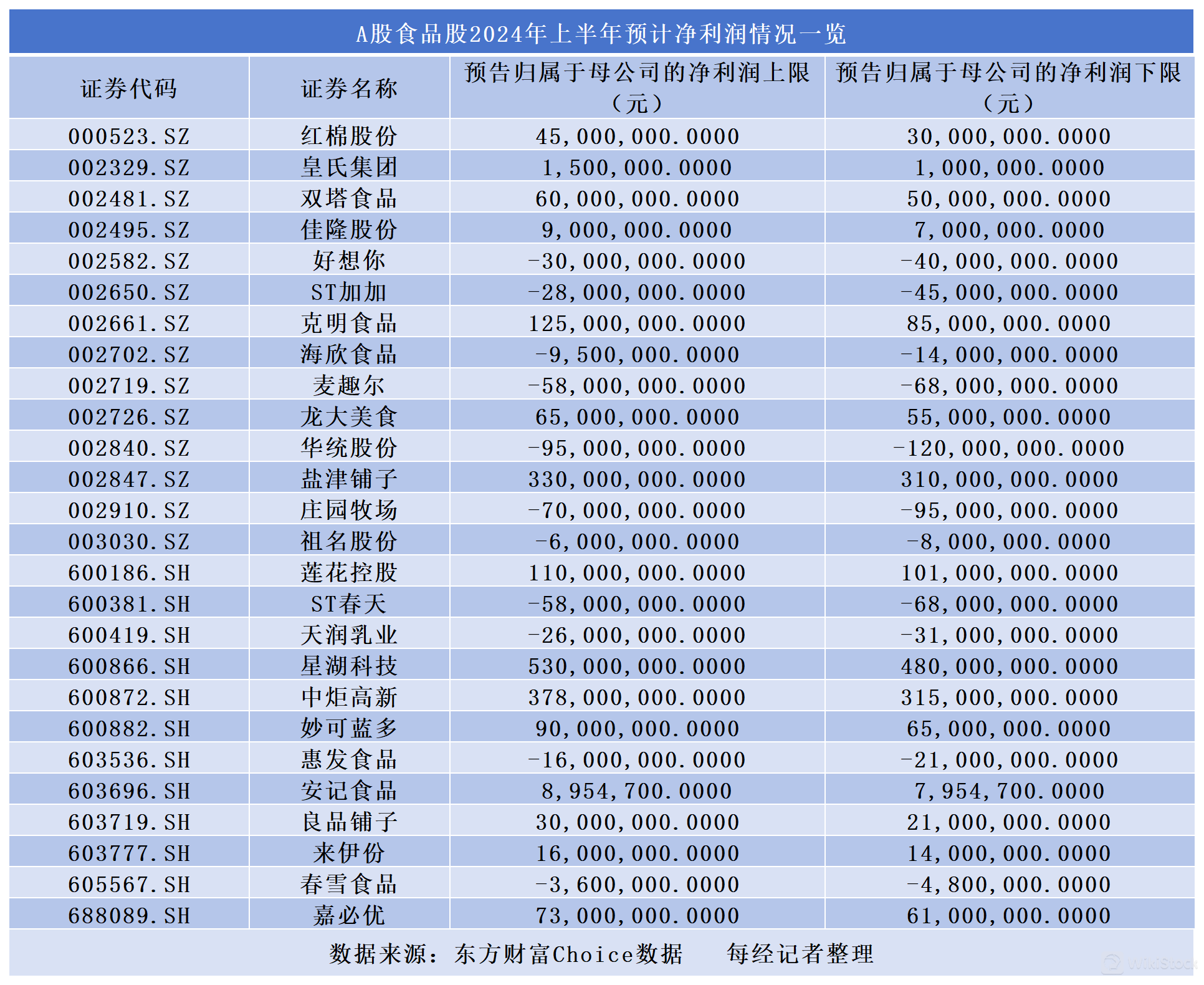

据记者不完全统计,数据显示,截至7月15日,在行业分类的100家食品上市公司中,有26家发布了2024年上半年业绩预告,其中8家预增,11家预亏。

从各家公司业绩预告来看,今年上半年,原材料价格回落成多家企业业绩预增的“助攻”,食品行业整体生产成本有所下降;而另有一部分企业受激烈的行业竞争、经营调整等因素影响,上半年业绩出现分化。

华金证券研报认为,饮料、零食赛道等值得关注,一方面有新品或新渠道加持,业绩有望继续高增;另一方面满足消费者口红效应等未来消费趋势。国金证券研报则认为,对于休闲食品而言,无需过度担忧行业竞争加剧对利润的扰动;当下小零食仍处于新渠道红利扩张期,低客单价属性在当前环境下具备支撑。

受益于原材料价格回落,8家公司预增

在2024年上半年预计实现盈利的15家企业中,妙可蓝多(600882)、佳隆股份(002495)、克明食品(002661)、盐津铺子(002847)等8家企业预计上半年实现净利润增长。

盐津铺子(002847.SZ,股价38.67元,市值106.11亿元)公告称,预计公司上半年实现营收24亿元~25亿元,相比上年同期增长26.72%~32%;归属于上市公司股东的净利润预计为3.1亿元~3.3亿元,同比增长26.18%~34.32%。对于业绩预增的原因,盐津铺子表示,一方面公司多个渠道、多个品类实现快速发展;另一方面则是,今年上半年鸡蛋、油脂等部分原材料价格有所回落,整体生产成本有所下降。

和盐津铺子一样,得益于公司原材料采购成本下降,今年上半年,妙可蓝多(600882.SH,股价13.5元,市值69.13亿元)相关产品的毛利率也较上年同期有所上升。据妙可蓝多业绩预告,预计公司2024年半年度实现归属于母公司股东的净利润为6500万元~9000万元,相比上年同期增长约128%~215%。此外,在降本增效措施下,公司上半年销售费用率和管理费用率同比均有所下降。

佳隆股份(002495.SZ,股价1.49元,市值13.94亿元)预计今年上半年归属于上市公司股东的净利润同比增长59.19%~104.67%。公司也将业绩的预增归因于原材料价格回落带来的采购成本下降以及毛利率上升。

莲花控股(600186)(600186.SH,股价3.51元,市值62.94亿元)预计今年上半年归属于上市公司股东的净利润同比增长101.36%~119.30%,其业绩预增的原因之一是主要原材料采购成本同比明显下降。

“内卷”短期加剧利润波动,11家公司预亏

有人欢喜有人愁。随着食品行业竞争越发激烈,今年上半年,部分企业业绩出现分化。在26家交出业绩预告的企业中,有11家食品公司盈利预计为亏损。

据ST加加(002650)(002650.SZ,股价1.76元,市值20.28亿元)业绩预告,2024年上半年预计归属于上市公司股东的净利润为亏损2800万元~4500万元,上年同期盈利为389.43万元。公司表示,应对行业竞争广告及市场费用增加、诉讼计提预计负债、计提存货减值等是此次业绩变动的主要原因。

今年上半年,好想你(002582)(002582.SZ,股价5.19元,市值23.52亿元)预计2024年业绩亏损进一步扩大,上半年归属于上市公司股东的净利润为亏损3000万元~4000万元。对于业绩变动原因,公司称受理财投资规模减少、市场环境等影响,理财和基金投资产生的收益同比减少,导致归属于上市公司股东的净利润同比减少。

此外,来伊份(603777)、良品铺子(603719)等头部休闲食品企业今年上半年业绩也出现预减。

良品铺子(603719.SH,股价11.09元,市值44.47亿元)表示,由于2024年上半年公司正处于经营策略调整阶段,降价对毛利产生一定影响,预计2024年半年度实现归属于上市公司股东的净利润将同比减少84.15%~88.91%。

来伊份(603777.SH,股价8.89元,市值29.92亿元)预计公司今年上半年归属于上市公司股东的净利润同比减少70.58%至74.26%。公司称,基于现阶段宏观经济及社会消费市场趋势,进行部分区域门店结构调整,在调整过程中,虽然加盟收入略有提升,但直营收入受影响同比下降。

国金证券研报认为,对于休闲食品而言,无需过度担忧行业竞争加剧对利润的扰动,企业可通过强化多渠道布局、挖潜供应链效率、强化运营能力等平滑净利率波动;当下小零食仍处于新渠道红利扩张期,低客单价属性在当前环境下具备支撑。