Hàng triệu tỷ đồng từ các tổ chức trên thị trường: Làm sao để thu hút đầu tư vào cổ phiếu?

Tổng tài sản mà các tổ chức trên thị trường gồm bảo hiểm xã hội, quỹ hưu trí, công ty chứng khoán, ngân hàng thương mại, tổ chức trong và nước ngoài rất lớn có thể lên đến hàng triệu tỷ đồng nhưng phân bổ vào cổ phiếu rất thấp....

Trình bày về Hiện trạng và Tiềm năng phát triển cơ sở nhà đầu tư tổ chức cho thị trường chứng khoán Việt Nam tại Diễn đàn chứng khoán cuối tuần qua, ông Nguyễn Quang Thuân, Chủ tịch FiinGroup, Tổng giám đốc FiinRatings đưa ra nhiều con số và ngụ ý để thu hút về dòng vốn đến từ các tổ chức trên thị trường.

DƯ ĐỊA THU HÚT VỐN TỪ CÁC TỔ CHỨC TRÊN THỊ TRƯỜNG RẤT LỚN

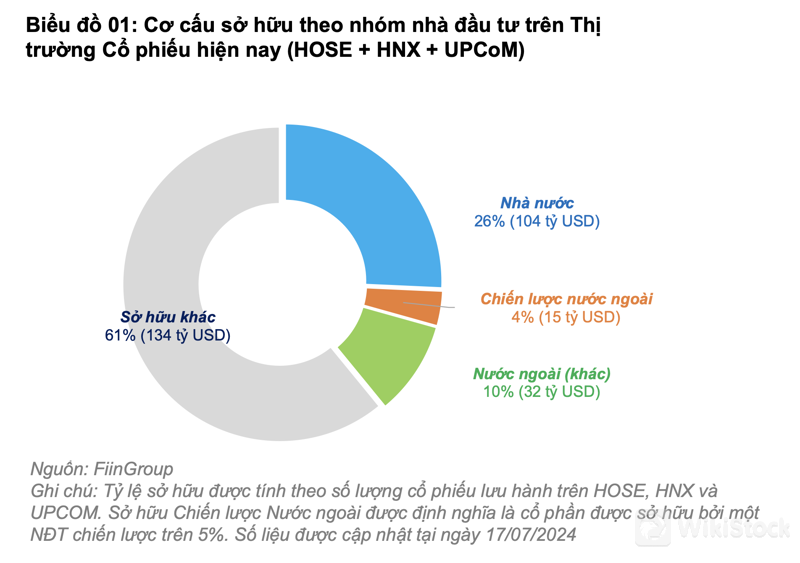

Số liệu từ FiinGroup cho thấy, bức tranh chung về sở hữu chứng khoán, dư địa để tăng sở hữu của nhà đầu tư tổ chức còn rất lớn trên cả kênh cổ phiếu và trái phiếu.

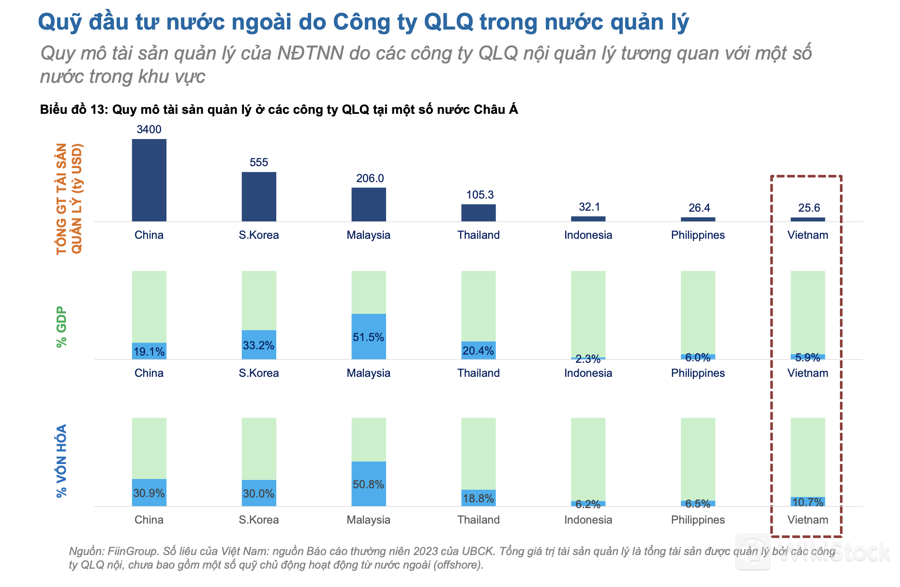

Nhóm thứ nhất là quỹ đầu tư nước ngoài và trong nước. Nhóm đầu tư nước ngoài chủ yếu bao gồm các quỹ đầu tư được quản lý bởi các Công ty Quản lý Quỹ được cấp phép tại Việt Nam và các quỹ bảo hiểm có quy mô tăng trưởng tốt trong những năm gần đây. Tổng tài sản các quỹ này đang quản lý tính đến cuối năm 2023 là 592 nghìn tỷ đồng. Tuy nhiên, tỷ lệ phân bổ vào cổ phiếu còn rất thấp 17%, tương đương gần 101 nghìn tỷ đồng. Còn lại 419 nghìn tỷ phân bổ vào trái phiếu Chính phủ và Trái phiếu Doanh nghiệp, số tiền còn lại phân bổ vào các tài sản khác.

Các quỹ đầu tư nước ngoài “yêu thích” sở hữu các ngành gắn với tiềm năng của thị trường nội địa bao gồm Bảo hiểm, Bán lẻ, Chứng khoán, Thực phẩm & Đồ uống, Ngân hàng và Hàng gia dụng; và Công nghệ. Những ngành này gần đây họ bán ròng rất nhiều, tính từ giữa 2023 là nhà đầu tư nước ngoài bán ròng khoảng 5 tỷ USD.

Với nhóm quỹ đầu tư trong nước, tổng tài sản 74 quỹ tính đến 30/6/2024 là 110 nghìn tỷ chưa nổi 4 tỷ USD, quá nhỏ trong khi tiềm năng rất lớn. Nguyên nhân chủ yếu do tâm lý người Việt Nam muốn tự quản lý tài sản hơn là ủy thác cho các tổ chức định chế chuyên nghiệp; Các chính sách ưu đãi đủ hấp dẫn để người dân tham gia qua đầu tư qua các quỹ được quản lý bởi các công ty quản lý quỹ trong nước. Năng lực và khả năng chứng minh hiệu quả hoạt động của các quỹ còn hạn chế và chưa cao. Môi trường lãi suất tiền gửi còn cao và biến động và không thấp hơn nhiều so với tỷ suất lợi nhuận của các quỹ.

Nhóm thứ hai là các công ty bảo hiểm và quỹ đầu tư bảo hiểm. Tổng tài sản 906 nghìn tỷ đồng vào cuối 2023 nhưng với tỷ lệ phân bổ còn rất nhỏ vào trái phiếu doanh nghiệp và cổ phiếu.

Nhóm thứ ba là các ngân hàng thương mại: Mặc dù chiếm tỷ trọng sở hữu lớn trên thị trường trái phiếu nhưng quy mô vẫn còn rất nhỏ so với tổng tài sản của hệ thống ngân hàng. Tổng đầu tư trái phiếu doanh nghiệp phi ngân hàng và cổ phiếu của các ngân hàng thương mại ước tính vào khoảng 150 nghìn tỷ đồng thời điểm cuối năm 2023, tương ứng với 1,2% tổng tài sản, số liệu dựa trên báo cáo của 29 ngân hàng niêm yết không bao gồm SCB và Agribank.

Nhóm thứ tư là các công ty chứng khoán. Tổng hợp từ Báo cáo Tài chính của 85 Công ty Chứng khoán, có tổng tài sản đạt gần 483 nghìn tỷ đồng có tổng danh mục tự doanh 235 nghìn tỷ đồng trong đó cổ phiếu chỉ chiếm khoảng 21% tương ứng với hơn 49 nghìn tỷ đồng.

Lý do về sự hạn chế về quy mô: Mức độ biến động của thị trường rất lớn làm cho việc khó quản trị rủi ro và quản trị lợi nhuận của các công ty chứng khoán; Tiềm lực vốn chủ còn hạn chế trong khi vốn vay chủ yếu phục vụ hoạt động cho vay margin; Quy định về an toàn vốn.

Nhóm thứ năm là Bảo hiểm xã hội Việt Nam và quỹ hưu trí. Đã có 10 quỹ hưu trí tự nguyện được thành lập và hoạt động nhưng quy mô còn rất hạn chế trong khi Bảo hiểm xã hội Việt Nam chưa được phép đầu tư vào cổ phiếu và trái phiếu doanh nghiệp. Tổng tài sản của Bảo hiểm xã hội Việt Nam tính đến cuối năm 2023 là 1.233 nghìn tỷ đồng trong khi quỹ hưu trí là 7,34 nghìn tỷ đồng.

Hàng triệu tỷ đồng từ các tổ chức trên thị trường: Làm sao để thu hút đầu tư vào cổ phiếu? - Ảnh 1

KHÔNG CHỈ NÂNG HẠNG THỊ TRƯỜNG MÀ HƯỚNG TỚI NÂNG XẾP HẠNG TÍN NHIỆM QUỐC GIA

Từ những con số trên, Chủ tịch FiinGroup đưa ra một số gợi ý nhằm thu hút và phát triển nhà đầu tư tổ chức.

Với định chế đầu tư quốc tế: ngoài mục tiêu nâng hạng thị trường chứng khoán lên mới nổi, xem xét đẩy mạnh mục tiêu nâng xếp hạng tín nhiệm quốc gia của Việt Nam. Họ thường tập trung vào phân bổ đa kênh tài sản khi tham gia một thị trường mới.

Do đó, không chỉ nâng hạng thị trường chứng khoán lên mới nổi mà cả thúc đẩy mục tiêu nâng xếp hạng tín nhiệm quốc gia lên mức Đầu tư (BBB) trước 2030, bởi các định chế này xem xét đa kênh tài sản không chỉ cổ phiếu mà cả trái phiếucông cụ nợ. Góp phần không chỉ cải thiện thanh khoản mà quan trọng nhất là thu hút vốn từ nhà đầu tư nước ngoài (cổ phần và vốn nợ dài hạn) cho doanh nghiệp.

Thu hút các định chế quản lý tài sản quốc tế lớn mang tính chủ động (như JPMorgan, Morgan Standley, etc), cấp phép và có điều kiện hoạt động cho họ vào làm cơ sở dẫn dắt các quỹ đầu tư thụ động khác.

Thêm sản phẩm đa dạng phù hợp với khẩu vị đầu tư của định chế đầu tư nước ngoài (thông qua các công ty quản lý quỹ chuyên nghiệp) nhưng cổ phiếuchứng chỉ lưu ký không có quyền biểu quyết.

Với định chế đầu tư trong nước: xem xét nới lỏng các quy định hạn chế đầu tư vào cổ phiếu và trái phiếu doanh nghiệp cho các định chế đầu tư trong nước; Xem xét nới lỏng hạn chế về việc công ty bảo hiểm trong việc đầu tư vào trái phiếu phát hành với mục đích tái cơ cấu nợ.

Riêng với công ty bảo hiểm phi nhân thọ, hiện hạn chế rủi ro cho đầu tư chứng khoán nói chung. Nên xem nét nới lỏng điều kiện cho phép đầu tư cổ phiếu; Hoàn thiện khung pháp lý cho loại hình quỹ hưu trí tự nguyện và quy định về phân bổ tài sản theo rủi ro.

Khuyến khích Bảo hiểm xã hội Việt Nam đầu tư một tỷ lệ nhất định và phù hợp vào trái phiếu doanh nghiệp của các doanh nghiệp có xếp hạng tín nhiệm cao, của doanh nghiệp do chính Nhà nước chi phối mà có mức độ xếp hạng tín nhiệm cao và cổ phiếu (qua mô hình quỹ trong quỹchứng chỉ quỹ thay vì đầu tư trực tiếp thay vì trực tiếp đi đầu tư).

Xem xét đưa các hoạt động quản lý tài khoản ủy thác bởi môi giới chứng khoán và các công ty đầu tư vào diện giám sát.

Cuối cùng là cải thiện chất lượng hàng hóa và chất lượng công bố thông tin. Đẩy mạnh giảm sở hữu nhà nước ở những công ty, ngành mà Nhà nước không cần sở hữu chi phối hoặc kiểm soát. Khuyến khích các doanh nghiệp trên UPCoM chuyển sang sàn niêm yết và nâng cao hoặc rà soát chuẩn niêm yết hoặc để các công ty tăng cường quản trị doanh nghiệp và minh bạch

Tiếp tục cải thiện hơn nữa chất lượng công bố thông tin: ví dụ tập trung vào chất lượng công bố thông tin ví dụ giải thích sự biến động kết quả kinh doanh không đi vào bản chất; lãnh đạo doanh nghiệp công bố thông tin ra công chúng nhưng lại dấu tên; hoặc công bố thông tin trên diện hẹp qua một số hoạt động; và kiểm soát giao dịch của Ban lãnh đạo.

Kiều Trang - Link gốc

Byte bác bỏ tin đồn về việc đầu cơ trên các cổ phiếu khái niệm Doubao trên thị trường A-share

Làm thế nào để phát triển một nền kinh tế độ cao thấp

Khái niệm Doubao tăng mạnh, nền kinh tế IPO phát triển mạnh

5G bước vào "nửa sau", cổ phiếu nào là tốt nhất để mua

Tra cứu mọi lúc mọi nơi chỉ với 1 cú chạm

WikiStock APP