DKRA: Sức cầu nhà phố, biệt thự phía Nam cải thiện đáng kể

DKRA: Sức cầu nhà phố, biệt thự phía Nam cải thiện đáng kể

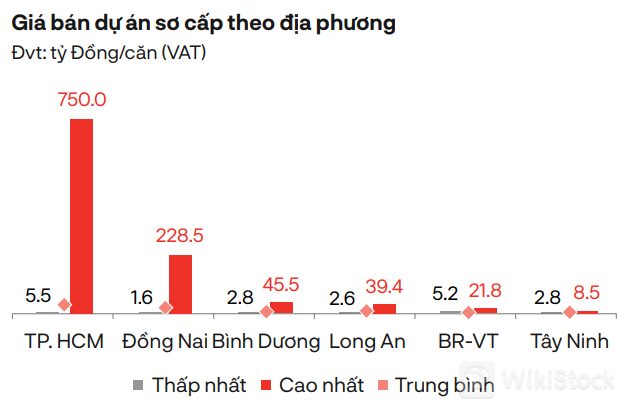

Trong quý 2/2024, giá bán sơ cấp nhà phố/biệt thự tại TPHCM có giá cao nhất lên tới 750 tỷ đồng/căn, trong khi giá thấp nhất 5.5 tỷ đồng/căn. Còn tại Đồng Nai có mức giá cao nhất 228.5 tỷ đồng/căn và giá thấp nhất 1.6 tỷ đồng/căn.

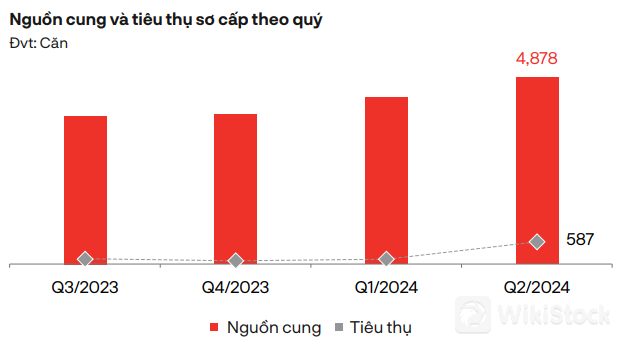

Theo báo cáo thị trường bất động sản nhà ở TPHCM và vùng phụ cận quý 2/2024, DKRA cho biết nguồn cung sơ cấp phân khúc nhà phố/biệt thự đạt 4,878 căn từ 86 dự án mở bán (trong đó có 8 dự án mới), tăng 12% so với quý trước, gấp 4.3 lần so với cùng kỳ năm 2023.

|

Tuy nhiên, lượng tiêu thụ đối với phân khúc nhà phố/biệt thự trong quý 2 chỉ đạt 587 căn, tỷ lệ tiêu thụ 12%. Mặc dù vậy, tỷ lệ tiêu thụ phân khúc này đã cải thiện hơn rất nhiều so với quý trước với mức tăng 4.5 lần. Với tỉnh Bình Dương là chủ lực nguồn cung và lượng tiêu thụ mới với tỷ trọng đạt lần lượt 85% và 89% trên tổng cung mới của thị trường.

Nguồn cung mới phân bổ chủ yếu ở 3 khu vực gồm TPHCM, Đồng Nai, Bình Dương, chiếm khoảng 91% tổng nguồn cung sơ cấp của thị trường.

Theo DKRA, sức cầu thị trường phân khúc nhà phố/biệt thự cải thiện đáng kể, lượng tiêu thụ tăng mạnh so với quý trước. Phần lớn giao dịch tập trung ở sản phẩm hoàn thiện hạ tầng, pháp lý, được triển khai bởi các chủ đầu tư có uy tín trên thị trường.

Về giá bán, mặt bằng giá sơ cấp không có nhiều biến động so với đầu năm, các chính sách chiết khấu cho khách hàng giữ chỗ trước ngày mở bán, kéo giãn tiến độ thanh toán, hỗ trợ lãi suất ngân hàng,… được các chủ đầu tư áp dụng nhằm kích cầu thị trường.

Đáng chú ý, trong quý 2 tại TPHCM có giá bán sơ cấp nhà phố/biệt thự cao nhất lên tới 750 tỷ đồng/căn, trong khi giá thấp nhất từ 5.5 tỷ đồng/căn. Còn tại Đồng Nai có mức giá cao nhất 228.5 tỷ đồng/căn và giá thấp nhất 1.6 tỷ đồng/căn.

Các khu vực còn lại như Bình Dương, Long An, Bà Rịa – Vũng Tàu, Tây Ninh có mức giá từ 2.6-45.5 tỷ đồng/căn.

|

Với thị trường thứ cấp, đơn vị phân tích DKRA cho rằng thị trường này tiếp tục xu hướng đi ngang so với quý 1/2024. Thanh khoản thứ cấp tập trung ở nhóm dự án đã hoàn thiện hạ tầng cũng như pháp lý và được triển khai bởi các chủ đầu tư có uy tín trên thị trường.

DKRA dự kiến trong quý 3/2024, nguồn cung mới tiếp tục đà tăng trưởng tích cực của quý trước, dao động trong khoảng 950 - 1,050 căn và phân bổ chủ yếu tại các địa phương quen thuộc như TPHCM, Long An, Bình Dương, Đồng Nai và Bà Rịa – Vũng Tàu.

Về thanh khoản, thị trường nhà phố/biệt thự sẽ đạt nhiều khởi sắc; trong đó, nhóm sản phẩm được triển khai bởi các chủ đầu tư có năng lực tài chính, có uy tín trên thị trường,… thu hút được nhiều sự quan tâm của khách hàng.

Mặt bằng giá sơ cấp không có nhiều biến động so với thời điểm đầu năm. Còn thị trường thứ cấp đạt nhiều cải thiện tích cực về lượng giao dịch cũng như mức giá chuyển nhượng. Giao dịch tập trung cục bộ ở các sản phẩm thuộc các khu đô thị có mức độ tạo thị cao, liên kết vùng thuận tiện, đã cấp giấy chủ quyền nhà ở,…

Thanh Tú

FILI

Byte bác bỏ tin đồn về việc đầu cơ trên các cổ phiếu khái niệm Doubao trên thị trường A-share

Làm thế nào để phát triển một nền kinh tế độ cao thấp

Khái niệm Doubao tăng mạnh, nền kinh tế IPO phát triển mạnh

5G bước vào "nửa sau", cổ phiếu nào là tốt nhất để mua

Tra cứu mọi lúc mọi nơi chỉ với 1 cú chạm

WikiStock APP