ETFへの記録的な資金流入の中、ビットコイン価格が冴えない理由とは

ETFへの記録的な資金流入の中、ビットコイン価格が冴えない理由とは/>

米国上場の現物ETF(上場投資信託)への記録的な資金流入にもかかわらず、ビットコイン価格が狭いレンジで推移しているため、暗号資産市場関係者の見通しは流動的だ。

現状は、ビットコインETFに数十億ドルが流入し、価格が高騰した第1四半期とは明らかに対照的。当時、ほとんどのトレーダーはETFを通じて、強気の見通しに投資していただろう。

だが今はそうではないようだ。

「ETFを買い、(CMEの)先物を売ってベーシスをロールダウン(現物と先物の価格差から利益を得ること)している法人や組織がいる。一部のプライムブローカーがそうした法人や組織にそれで利益を上げさせている。これがETFへの資金流入が多い理由でもあるが、現物価格は比較的動きがない」とCMSホールディングス(CMS Holdings)はXに投稿した。

キャッシュ・アンド・キャリー・アービトラージとして知られる戦略は、現物市場に対する先物市場のプレミアムから収益を得ようとする。

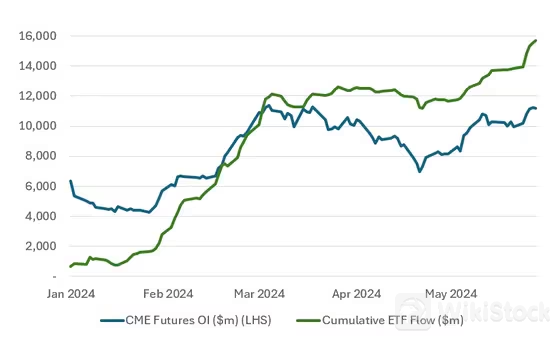

トレーダーたちは、シカゴ・マーカンタイル取引所(CME)でビットコイン先物を空売りしながら、ETFでロングポジションを取っているようだ。データソースのクイックストライク(QuickStrike)によると、先週時点で、米商品先物取引委員会(CTFC)がヘッジファンドおよびと商品投資顧問と分類した事業者は、1万8175枚の記録的なショートポジションを取った。

同様の結論は、建玉、つまり1契約あたり5BTCのCMEビットコイン先物契約の未決済残高がETFへの資金流入と並行して増加したという事実からも導き出せる。

すなわち、記録的なショートは必ずしも明確な弱気の投資ではなく、ETFへの資金流入は必ずしも明確な強気の投資ではない。どちらも方向性のない戦略を構成するものであり、ビットコイン価格は方向性がないままだ。

ビットメックス・リサーチ(BitMEX Research)によれば、ミレニアム(Millennium)やションフェルド(Schonfeld)といったビットコインETFの大口保有者は、キャッシュ・アンド・キャリー・アービトラージ(ベーシス取引)に関与している可能性が高い。

「我々は、CME Commitment of Traders(COT)レポートが伝えた、ヘッジファンドのカテゴリーにおけるショートポジションの増加はベーシス取引に関係しているという@cmsholdingsの見解に同意する。主な要因は、おそらくプライムブローカーがビットコインETFを担保として使用することをより前向きに認めていることだ」とビットメックス・リサーチはXで語った。

一方、第1四半期に強気な圧力のもう1つの重要な要因となったドル連動型ステーブルコインを通じた資金流入も鈍化しており、ビットコインの価格上昇を阻んでいる。

「現在、レンジ上限付近で、ビットコインは新たな史上最高値更新に苦戦している。これは、4月20日のビットコイン半減期が原因だろう。半減期後、ステーブルコインの発行は顕著に減速し、1000万ドル超のステーブルコインを保有するウォレットは減少した。このトレンドは現在、ビットコインの史上最高値更新を妨げている」と10xリサーチ(10x Research)の創設者、マーカス・ティエレン(Markus Thielen)氏は6月10日の顧客向けメモで述べた。

いつでも確認することが可能です

WikiStock APP