全球券商监管查询APP

清晨,央行突然“降息”!2024年07月22日 08:35来源:券商中国 小中大东方财富APP方便,快捷 手机查看财经快讯专业,丰富一手掌握市场脉搏手机上阅读文章提示: 微信扫一扫分享到您的朋友圈

“降息”了!

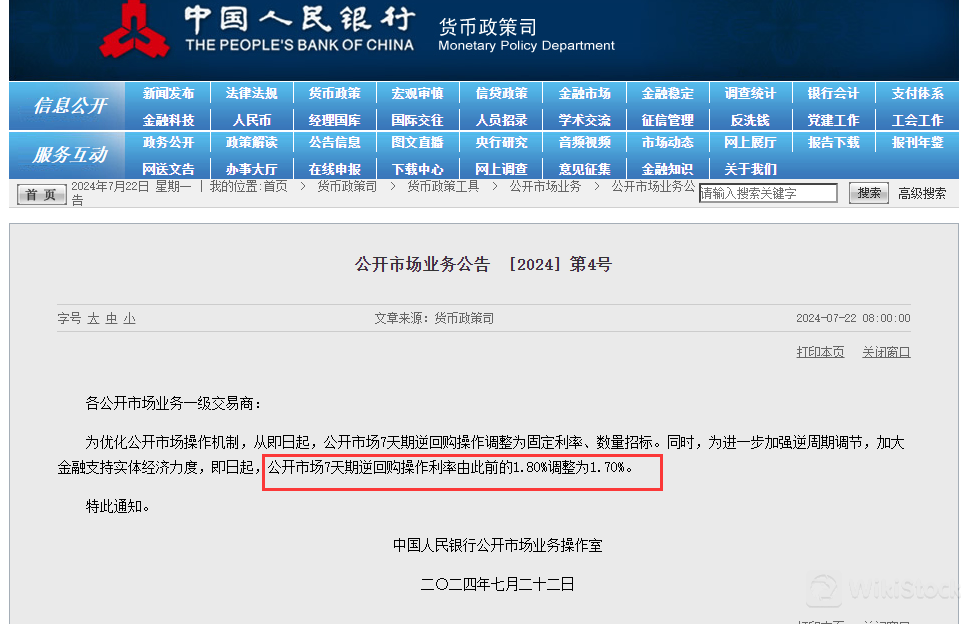

今天一早,央行公告,为优化公开市场操作机制,从即日起,公开市场7天期逆回购操作调整为固定利率、数量招标。同时,为进一步加强逆周期调节,加大金融支持实体经济力度,即日起,公开市场7天期逆回购操作利率由此前的1.80%调整为1.70%。

从周度视角观察,上周(7月15—19日)央行净投放1.17万亿元短期资金,创今年3月以来新高水平。而资金利率也在周五迎来回落,R001下行9bp至1.91%,R007下行1bp至1.90%。

刚刚过去的这个周末,市场普遍预期,LPR也将调降。而今天早九时二十左右,LPR也将出台。

终于“降息”

一大早,央行就放大招了。

据央行公告,为优化公开市场操作机制,从即日起,公开市场7天期逆回购操作调整为固定利率、数量招标。同时,为进一步加强逆周期调节,加大金融支持实体经济力度,即日起,公开市场7天期逆回购操作利率由此前的1.80%调整为1.70%。

最近一段时间,市场一直在预期,LPR的报价机制将迎来变革,将由MLF利率切换至OMO利率。今天早上逆回购的调降,也可能预示着随后的LPR亦可能调降。

中信证券明明认为,参考海外经验以及近期央行的政策动向,LPR报价机制或将迎来改进,从而提升政策效率和市场化程度。短期内,LPR报价有望调降,为信贷回暖创造更适宜的政策条件。随着LPR改革推进,融资成本不断降低,将进一步释放贷款投放潜力,尽管短期增速可能不会大幅反弹,但整体结构优化和金融服务实体经济的质效也将提升。

银河证券认为,7月LPR有可能调降基于三个理由:

第一、目前LPR报价显著偏离实际最优惠客户利率,报价质量需要提升。3月末金融机构贷款中约40%都是执行的LPR减点,而2019年8月仅为15.55%。央行在陆家嘴论坛强调“持续改革完善贷款市场报价利率(LPR),针对部分报价利率显著偏离实际最优惠客户利率的问题,着重提高LPR报价质量,更真实反映贷款市场利率水平”。

第二、综合银行资金成本、风险溢价、供求关系等因素,目前LPR报价有调降空间。4月开启禁止“手工补息”,二季度银行资金成本可能有所下行,净息差压力可能减轻;二季度温州民间融资综合利率维持在历史较低水平,中债AA级和AAA级企业债收益率的利差在2月LPR调降后又明显收窄,显示风险溢价进一步下行。从资金供求关系来看,6月期国股转贴现票据利率在7月快速下行,资金供给相对需求较为充裕。

第三、当前实际利率偏高,需要进一步调降促进经济增长,调降的必要性上升。现阶段实际利率偏高,私人部门内生性融资需求偏弱。居民部门购买住房的融资利率仍然高于投资回报率。观测数据发现,居民部门住宅投资回报率与融资成本的差值对房地产销售增速有领先性。企业部门投资意愿下降,扩大再生产减速。从政府部门来看,2024年以来,地方政府专项债发行节奏偏慢,其中投资回报率不足以覆盖成本是其中原因之一。二季度贷款增速下行,GDP增速4.7%环比下行。

公开市场的变化

上周五央行逆回购延续大额投放操作,净投放570亿元,从周度视角观察,上周(7月15—19日)央行净投放1.17万亿元短期资金,创今年3月以来新高水平。而资金利率也在上周五迎来回落,R001下行9bp至1.91%,R007下行1bp至1.90%,隔夜与7天利率水平由倒挂演变至基本持平。

据华西证券,从资金情绪观察指标来看,CNEX资金情绪指数在7月16日早盘达到60高位后,呈现波动下行趋势,7月19日早盘开于51,随后基本维持在45以下,周五随资金成本下降,市场对于资金的担忧也明显缓和。19日资金日内走势相对平稳,DR001虽高开于1.96%,但早盘期间快速降至1.85%一线并围绕其小幅波动;GC001日内虽然震荡上行,但整体波动范围不大,且在盘后的30分钟额外成交时间内,一度降至1.80%。

金融时报在7月12日曾刊文《LPR或迎改进!》,文章中提及“中期借贷便利利率对LPR定价有一定参考作用,但也不是完全挂钩”,“当前LPR报价与最优质客户贷款利率之间出现一定偏离,未来还需要加强报价质量考核,减少偏离度”,“央行将明确以短期操作利率作为主要政策利率,这意味着未来我国货币政策调控框架将发生重要转型”等信息,内容背后或反映LPR的定价参考或将由MLF利率切换至OMO利率。

7月15日,金融时报撰文《利率调控机制将进一步完善》提出,业内专家指出,当前LPR报价与最优质客户贷款利率之间出现一定偏离,未来还需要加强报价质量考核,减少偏离度。也可以考虑借鉴国际经验,用类似SOFR的短端市场利率作为浮动贷款利率的定价基准。7月份,MLF平价缩量续作,本周公开市场操作逆回购持续大额净投放,印证MLF操作利率的政策利率色彩将逐步淡化,而LPR“脱钩”MLF后,调降空间由此打开。

对于降准的期待

从历史复盘情况看,资金市场利率较政策利率的偏离,以及长端市场利率较政策利率的偏离,通常方向一致,即资金利率、长端利率同时处于政策利率上沿或同时处于政策利率下沿的情况较为常见,这体现了政策调控由短端到长端的传导。而两者偏离方向不一致,出现在2016年、2019年下半年及2024年至今,均表现为资金利率处于政策利率附近或上沿,而长端市场利率处于政策利率下沿,这亦对应着利率快速下行的阶段。

广州期货认为,宽货币政策周期较长,市场对逆周期调控通常保有期待,长端市场利率充分甚至过度交易了未来利率中枢下行的预期因而突破政策利率,而资金利率受政策调控更为敏感,基于“现实”做交易。现阶段,结合央行行长发言及金融时报撰文,LPR改革渐行渐近,MLF利率- LPR报价未的机制可能会演进为LPR与货币市场利率直接挂钩。近期一系列重要经济数据公布,表明经济延续波浪式修复的发展路径,货币政策逆周期调控必要性仍大,市场对三季度降准及LPR降息充满期待。

另一个值得注意的点是,MLF未来5个月的到期量显著增加,分别是4010亿元、5910亿元、7890亿元、1.45亿元、1.45亿元。银行证券认为,叠加三季度政府债券发行高峰,央行可能会在三季度加大7天逆回购净投放,或者降准置换部分到期的MLF。

不过,货币政策进一步宽松的内部外约束仍在,一是内部银行净息差的压力及正常向上的利率曲线的引导,二是外部人民币汇率贬值压力,短期内降息的兑现有赖于内外部约束的边际变化。

(文章来源:券商中国)