全球券商监管查询APP

A股三大指数小幅下跌 风电板块大涨、高股息资产走弱

A股三大指数今日小幅下跌,截止收盘,沪指跌0.61%,收报2964.22点;深证成指跌0.38%,收报8869.82点;创业板指跌0.09%,收报1723.91点。沪深两市成交额达到6565亿元,较上周五缩量132亿。

行业板块涨多跌少,风电设备板块大涨,软件开发、计算机设备、互联网服务、通信服务、汽车整车板块涨幅居前,高股息资产走弱,银行、教育、能源金属、酿酒行业、化肥行业跌幅居前。

个股方面,上涨股票数量超过2900只。软件、信创概念股集体走强,安硕信息、和仁科技、常山北明、国华网安等10余股涨停。风电概念股震荡反弹,海锅股份、吉鑫科技、天顺风能涨停。智能网约车概念股持续活跃,飞力达、大众交通、金龙汽车等涨停。商业航天概念股盘中拉升,上海沪工、腾达科技、吉大正元涨停。下跌方面,免税概念股集体调整,中百集团跌停。

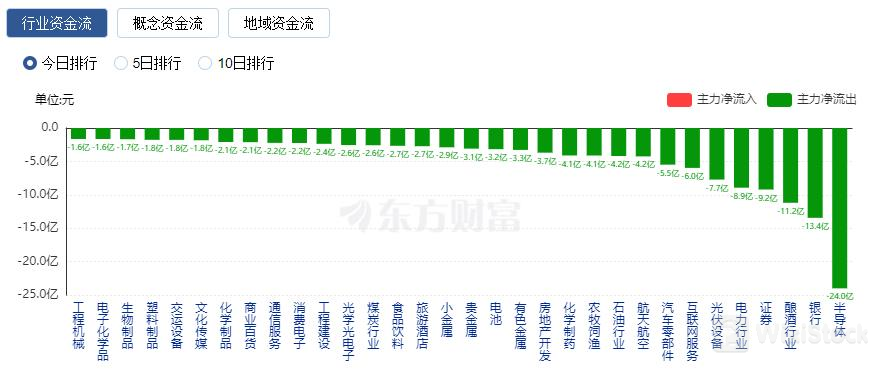

行业资金流向:7.28亿净流入汽车整车

行业资金方面,截至收盘,汽车整车、软件开发、风电设备等净流入排名靠前,其中汽车整车净流入7.28亿。

净流出方面,半导体、银行、酿酒行业等净流出排名靠前,其中半导体净流出24.00亿元。

今日要闻

央行“降息”10个基点!即日起公开市场7天期逆回购操作利率由1.8%调整为1.7%

7月22日,人民银行发布公开市场业务公告称,为优化公开市场操作机制,从即日起,公开市场7天期逆回购操作调整为固定利率、数量招标。同时,为进一步加强逆周期调节,加大金融支持实体经济力度,即日起,公开市场7天期逆回购操作利率由此前的1.8%调整为1.7%。

7月各期限LPR均下调10个基点 传递稳增长、促发展信号

7月22日,中国人民银行授权全国银行间同业拆借中心公布,2024年7月22日贷款市场报价利率(LPR)为:1年期LPR为3.35%,5年期以上LPR为3.85%,均较前一期下调10个基点。以上LPR在下一次发布LPR之前有效。

正式落地!融券保证金比例上调 融券余额创最近4年新低

自7月22日,融券保证金的上调也将正式落地。按照证监会要求,届时,证券交易所会将融券保证金比例由不得低于80%上调至100%,私募证券投资基金参与融券的保证金比例由不得低于100%上调至120%。数据显示,截至7月18日,A股融券余额已减少至约295亿元,创出最近4年新低。

再出新招!央行阶段性减免MLF质押品 有利于平衡债券市场供求

7月22日,中国人民银行发布消息称,为增加可交易债券规模,缓解债市供求压力,自本月起,有出售中长期债券需求的中期借贷便利(MLF)参与机构,可申请阶段性减免MLF质押品。业内专家指出,阶段性减免MLF质押品,有利于平衡债券市场供求。

机构观点

中金:《决定》利好资本市场中长期发展

中金公司研报指出,《中共中央关于进一步全面深化改革 推进中国式现代化的决定》正式发布,《决定》体现我国在金融强国建设尤其是资本市场高质量发展领域的高度重视,结合此前新国九条及“1+N”资本市场政策体系的不断完善,资本市场发展也有助于更好服务我国发展战略,增强金融机构更好服务实体经济能力。

中信证券:市场流动性拐点已现

市场拐点的三大类信号仍在陆续验证,政策方面,改革类政策信号已明确,提振市场中长期风险偏好,短期稳内需与稳房价的政策有望在月末政治局会议明确,市场流动性也已经在逐步改善;外部方面,美国大选局势逐渐明朗,特朗普胜选的概率相对较高,国内自主可控和提振内需的政策预期不断增强;价格方面,内需不足约束下信号仍需观察,随着三大信号继续逐步验证,当前市场流动性拐点已现,三季度有望进一步迎来市场拐点,红利策略将持续分化,待市场拐点出现后再转向绩优成长。

中信建投:海外渐变,收缩战线

国内弱现实格局延续,外部环境面临挑战,需做好准备美国经济下行+特朗普交易的潜在影响继续发酵:中国对美出口短期业绩可能仍有抢跑效应,但股票估值承压,国际定价的资源品稳定性边际下行,对资源红利股的估值修复构成挑战,红利股或进一步往稳定红利收缩聚焦。内需企稳仍需等待,科技分化,公募对电子的配置拥挤度已现上升,进攻点暂时稀缺。短期战术上宜以守为主,等待布局良机。重点关注:电信运营商、电力、有色、电子、银行、地产等。

国泰君安:成长价值并不对立,风格关键在蓝筹与非蓝筹

成长价值并不对立,风格关键在蓝筹与非蓝筹。从上半年市场表现来看,不论是选择稳定现金流类的价值股,还是选择景气拐点上行的成长股,回报均是可观的,真正对立的风格也许在稳定价值与内需链条间。重要的是在板块内部,大小市值的分化对投资收益影响变得显著,不论成长/价值均出现蓝筹股股价表现要远好于非蓝筹。投资建议与行业比较:海外降息预期+国内科创改革与产业共振,加大科技蓝筹股配置;红利行情未结束可低位布局,但投资范围缩圈。海外经济边际放缓+降息预期提升,具有较高安全边际的AH股票受益,但受限于内需政策尚未打开,投资方向目前在科技龙头+部分红利。