全球券商监管查询APP

A股三大指数收跌:创业板指跌1.62% 超4800只股票下跌

A股三大指数今日延续疲软表现,截止收盘,沪指跌0.93%,收报2922.45点;深证成指跌1.54%,收报8561.95点;创业板指跌1.62%,收报1628.76点。沪深两市成交额5820亿,较上个交易日放量72亿,连续4个交易日低于6000亿。

行业板块全线下跌,软件开发、教育、医疗服务、游戏、互联网服务、光伏设备、工程咨询服务、汽车服务、多元金融板块跌幅居前。

个股方面,下跌股票数量超过4800只。红利概念股逆势走强,电力方向领涨,中国广核、华能水电、川投能源、长江电力续创历史新高。铜箔概念股盘中拉升,经纬辉开、英联股份、光华科技涨停。消费电子概念股一度冲高,朝阳科技涨停。食品安全概念股尾盘异动,实朴检测20CM涨停。下跌方面,软件股集体调整,信息发展跌超10%;券商股震荡走低,中国银河跌超6%。

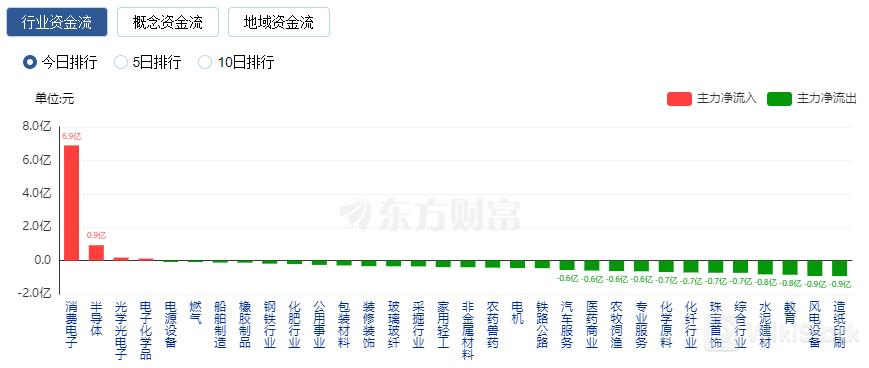

行业资金流向:6.90亿净流入消费电子

行业资金方面,截至收盘,消费电子、半导体、光学光电子等净流入排名靠前,其中消费电子净流入6.90亿。

净流出方面,证券、软件开发、互联网服务等净流出排名靠前,其中证券净流出20.98亿元。

今日要闻

央行新增临时隔夜正、逆回购操作 影响有多大?

为保持银行体系流动性合理充裕,提高公开市场操作的精准性和有效性,从即日起,人民银行将视情况开展临时正回购或临时逆回购操作,时间为工作日16:00-16:20,期限为隔夜,采用固定利率、数量招标,临时隔夜正、逆回购操作的利率分别为7天期逆回购操作利率减点20bp和加点50bp。

严打!证监会等六部委出手 惩防资本市场财务造假

7月5日,资本市场迎来最全惩防财务造假文件,国务院办公厅转发证监会、公安部、财政部、中国人民银行、金融监管总局、国务院国资委《关于进一步做好资本市场财务造假综合惩防工作的意见》。此次新规强调“惩防结合”,坚持“追首恶”与“打帮凶”并举,强化对造假责任人及配合造假方的追责;同时围绕增强公司治理内生约束、督促中介机构加强执业质量控制、加强各级部门监管职责等方面从严防范财务造假。

芯片赛道突传两大利好 上交所与5家集成电路龙头公司召开专题座谈会

芯片赛道,突传两大利好。7月6日,据新华社,北京大学科研团队在国际上首创出一种全新的晶体制备方法,让材料如“顶着上方结构往上走”的“顶竹笋”一般生长,可保证每层晶体结构的快速生长和均一排布,极大提高了晶体结构的可控性。这种“长材料”的新方法有望提升芯片的集成度和算力,为新一代电子和光子集成电路提供新的材料。另一则利好来自于资本市场层面,上海证券交易所7月5日召开“科创板八条”集成电路公司专题培训,近50家集成电路公司的80余名董事长、总经理等“关键少数”参会。

隆基绿能市值盘中击穿千亿 光伏晶硅产业链已无千亿市值公司

隆基绿能市值跌破千亿后,在光伏晶硅主产业链中,已无千亿市值公司。隆基绿能在单晶硅片和电池组件环节出货领先。2023年,公司硅片出货125.42GW,同比增长47.45%,组件出货67.52GW,同比增长44.40%。在今年3月下旬被阳光电源反超之前,隆基绿能一直是光伏板块市值最高的企业。

复旦大学魏大程团队研发半导体性光刻胶 实现特大规模集成度有机芯片制造

复旦大学高分子科学系、聚合物分子工程国家重点实验室魏大程团队设计了一种新型半导体性光刻胶,利用光刻技术在全画幅尺寸芯片上集成了2700万个有机晶体管并实现了互连,在聚合物半导体芯片的集成度上实现新突破,集成度达到特大规模集成度水平。

机构观点

天风证券:市场处于震荡格局,指数有望开启反弹

天风证券研报指出,整体来看,综合宏观数据和技术指标,风险偏好有望在宏观数据落地后迎来修复,同时出现明显缩量和震荡下沿信号,指数有望开启反弹。天风证券称,其行业配置模型显示,进入7月份,行业配置模型转向分析师盈利上调板块,推荐有色金属/家电/新能源车;此外TWOBETA模型7月继续推荐科技板块。当前行业建议关注工业金属/家电/新能源车和通信电子。

中信证券:市场流动性将现拐点

活跃资金退潮等待三中全会落地,市场流动性持续低迷,在此环境下,A股更容易受情绪面因素影响。预计三中全会后市场流动性将现拐点,月末中央政治局会议有望明确下半年稳经济的政策信号,配置上,建议淡化央行调控长债利率对红利低波的短期影响,延续红利低波底仓配置,三大拐点信号明确后再逐步转向绩优成长。首先,活跃资金退潮,三中全会前市场可能持续处于存量甚至减量状态,尽管成交持续低迷,但不会出现类似年初的流动性风险。其次,加强税收征管尽管在长期税制改革背景下是必要之举,但短期加强了投资者对经济的负面预期,A股和全球市场的分化也加剧了投资者的沮丧情绪。最后,三中全会落地后市场交投行为料将恢复常态,月末中央政治局会议有望明确稳内需和稳房价的政策举措。

国泰君安:底部震荡,转机渐近

市场调整的底部正在接近,转机渐行渐近。从国内看,地产持续调整,地方债务压降,传统依靠土地财政的发展模式较难为继,并且生产端结构性产能过剩出现,消费信心仍显不足。在过去以新能源为代表的制造业及出口的快速增长下,实现了一定的需求对冲;但是自2024年以来欧美对中国贸易制裁增加,尤其是6月以来,印度、印尼、泰国、土耳其等国家和地区也纷纷增加对华贸易壁垒。一方面,以上表明中国对外贸易环境的有利局面可能会收紧。另一方面,从历史经验来看,海外对华增加贸易壁垒的时期,往往对应的是欧美总需求在未来1—2年会出现下滑。我们认为,内外部的压力都到了一个临界点,需求增长的天平有望从过去依赖出口逐步转向对内需的关注,内需政策的条件或正在打开。我们认为在市场对宏观前景挑战的计价非常充分的当下,未来内部不确定性应该有望下降,这是我们在市场调整后对股市积极判断的来源。

华泰证券:年中日历或仍可期待,维持A50资产为底仓

当前全A风险溢价再度回升,隐含的地产美元组合显示指数或已超调,估值分化系数收敛至2020年以来均值-1x标准差附近,空间/节奏/预期三维度共同指示市场下行风险或较为有限,日历效应可期。结构上,受到基本面及情绪面双重催化,近期出口链资产回调,作为替代底仓的红利资产交易热度上升至阶段性高位。配置端,建议维持具备穿越周期能力的A50资产为底仓,在基本面改善的逻辑链条上做进一步发掘,方向从需求改善向供给收缩切换,上半年业绩预告显示其主要线索或集中在消费电子/养殖/制冷剂/煤化工等环节。