全球券商监管查询APP

A股三大指数放量反弹:创业板指大涨逾2% 近5000只股票上涨

A股三大指数今日集体放量反弹,截止收盘,沪指涨1.06%,收报2970.39点;深证成指涨1.99%,收报8870.36点;创业板指涨2.06%,收报1685.12点。沪深两市今日成交额7870亿,较上个交易日放量1096亿。

行业板块几乎全线上扬,汽车服务、能源金属、小金属、有色金属、医疗服务、电池、光伏设备、光学光电子、酿酒行业涨幅居前,仅银行板块逆市下跌。

个股方面,上涨股票数量接近5000只。锂矿、光伏等新能源赛道股震荡走强,盛新锂能、永兴材料、融捷股份、鹿山新材等涨停。铜箔概念股表现活跃,宝明科技、光华科技、日久光电等涨停。有色金属概念股盘中拉升,北方铜业、国城矿业、盛屯矿业、莱绅通灵涨停。CRO、创新药概念股一度冲高,昭衍新药涨停,美迪西涨超10%。

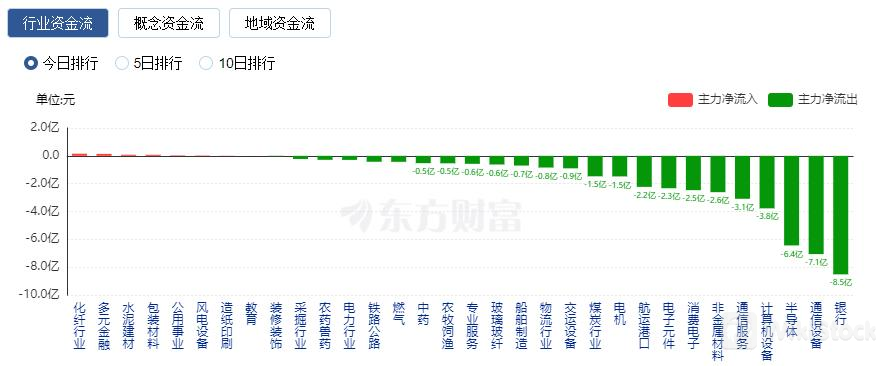

行业资金流向:11.52亿净流入酿酒行业

行业资金方面,截至收盘,酿酒行业、有色金属、光学光电子等净流入排名靠前,其中酿酒行业净流入11.52亿。

净流出方面,银行、通信设备、半导体等净流出排名靠前,其中银行净流出8.52亿元。

今日要闻

-80%!转融券按下“暂停键” 仅剩30股转融券余额超1亿元(附名单)

截至7月9日,A股市场转融券余额及融券余额均下降至冰点,其中转融券余额仅剩296.04亿元,创2023年以来最低值,较2023年8月30日最高点(1438.65亿元)下降近80%。据统计,截至7月9日,转融券余额超1亿元的公司仅剩30家,较2023年年末下降超220家,其中片仔癀、联影医疗、南京银行等公司转融券余额均超过2.5亿元。

萝卜快跑订单疯涨?Robotaxi商业化提速 会取代网约车吗?

7月3日,工业和信息化部、公安部、交通运输部等五部门正式对外公布,我国将在北京、上海、广州、深圳、重庆、沈阳等20个城市开展智能网联汽车“车路云”一体化应用试点。应用前景明朗,更多企业开始拥抱Robotaxi(无人驾驶网约车)。有企业预测,未来5到10年,中国将成为全球最大的高度自动驾驶移动出行服务市场。

美联储主席:不会等到通胀率降至2%才降息 缩表还有很长的路要走

美联储主席鲍威尔在国会听证会上表示,美联储不会等到美国通胀率放缓至2%的目标时才降息。如果等待过久,通胀可能会过低,远低于2%,这不是美联储希望看到的。

分析师言必称“股息率” “红利抱团”已成共识?券商热议红利资产交易拥挤度水平

对于红利板块是否已经出现交易拥挤、估值是否出现泡沫迹象,有券商最近发布观点称,经过前期的震荡调整,大部分红利资产拥挤度处于中等偏低或较低位置。不过也有券商指出,自4月下旬以后,以银行、煤炭、交运、公用事业为代表的高股息行业交易拥挤度(近3年成交额占全A比重的分位数)一直在70%分位数水平上方,显示红利交易热度较高。

机构策略

中信证券:固态电池材料2024年起逐步兑现业绩,关注聚合物路线材料体系革新的投资机会

中信证券研报指出,基于固态电池2027年量产的预期,判断2024年起固态电池相关材料的生产商将依托于各电池厂商中试产线开始批量供货并兑现业绩。聚合物固态电解质有望率先实现商业化落地,建议关注聚合物电解质材料体系革新下,“从0到1”、弹性显著的新材料投资机会,包括聚合物基体新材料MOFs/COFs、锂盐新材料LiTFSI及添加剂新材料纳米ZrO2等。

国泰君安:萝卜快跑商业模式验证,自动驾驶挑战出租车行业

国泰君安证券研报认为,萝卜快跑在武汉的商业模式成功有望异地复制,自动驾驶或将挑战出租车网约车行业,投资方向主要有三个。1、掌握自动驾驶技术的互联网公司;2、为互联网公司代工整车及零部件或IT服务的产业链企业;3、自动驾驶基础设施车路云相关企业。

中金公司:入境游基础设施需提升,OTA平台有望获益

中金研报指出,当前,我国入境游基础设施在支付、通信、语言服务及供应链等方面存在不足,尚未充分满足外国游客需求。随着政策的推动和企业积极响应,如2024年国务院办公厅对境外来华人员支付服务水平的便利性提出要求,以及支付宝、财付通等企业的移动支付解决方案,将逐步改善这一状况。入境游需求近来出现新变化,供应链和数字化转型成为改革重点。OTA平台凭借其灵活性,快速响应市场变化,进行产品和服务升级,预计他们在新时代入境游中将获得更大的发展机遇。

华泰证券:看好下半年强车型周期车企海外出口有望带来高增长

华泰证券研报表示,2024年下半年看好强车型周期的乘用车企业:进入新车周期,高端化和全球化打开盈利空间;商用车板块继续看好中长期海外出口带来的高增长;零部件板块推荐强产品周期产业链以及有能力享受全球化红利的优秀公司:1. 具备Tier0.5能力,提供软硬一体解决方案的公司。以及有望受益欧洲、墨西哥等海外建厂/海外占比高,获得更大盈利空间的公司。2. 强产品周期的产业链:关注下半年智能车密集投放的“华为链”,以及出海头部企业奇瑞产业链。