Chứng khoán DSC rơi 55% lãi ròng quý 2 trước thềm chuyển sàn HOSE

Chứng khoán DSC rơi 55% lãi ròng quý 2 trước thềm chuyển sàn HOSE

CTCP Chứng khoán DSC (UPCoM: DSC) vừa công bố kết quả quý 2/2024 với nhiều chỉ tiêu kinh doanh giảm mạnh.

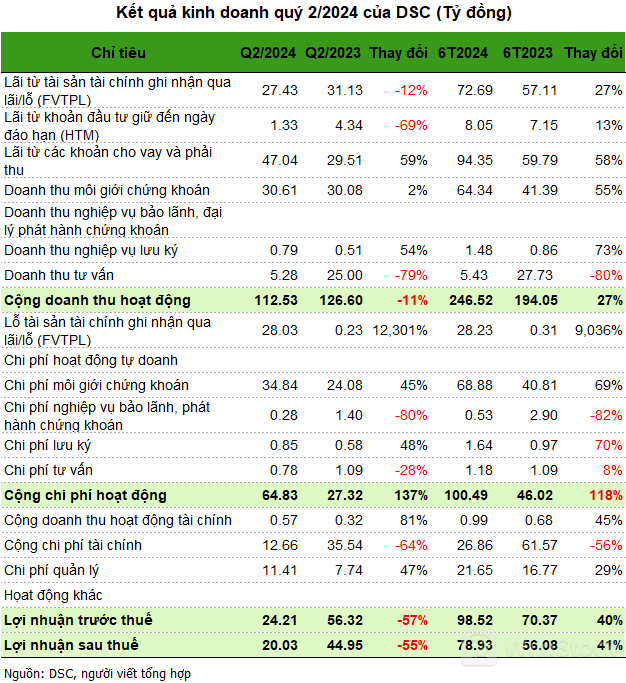

Theo BCTC quý 2/2024, doanh thu hoạt động của DSC đạt 112.5 tỷ đồng, giảm 11% so với cùng kỳ năm ngoái. Trong đó, lãi ghi nhận từ tài sản tài chính ghi nhận qua lãi/lỗ (FVTPL) giảm 12% về 27.4 tỷ đồng, chiếm gần 1/4 tổng doanh thu.

Nghiệp vụ tư vấn đầu tư chứng khoán và tư vấn tài chính cũng giảm mạnh 79% so với cùng kỳ, chỉ đạt hơn 5 tỷ đồng, chiếm chưa tới 5% cơ cấu doanh thu.

Ngược lại, lãi cho vay, phải thu mang lại doanh thu chính khi chiếm gần 46% tỷ trọng, đạt giá trị hơn 47 tỷ đồng, tăng 59% so với cùng kỳ. Doanh thu môi giới nhích nhẹ 2%, đạt gần 36 tỷ đồng.

Doanh thu giảm nhưng chi phí vẫn tăng mạnh. Trong đó, chi phí hoạt động gấp gần 2.4 lần cùng kỳ, đạt 65 tỷ đồng, chiếm tỷ trọng lớn nhất là lỗ tài sản tài chính FVTPL 28 tỷ đồng (gấp 122 lần) và chi phí môi giới 35 tỷ đồng (tăng 45%).

Chi phí quản lý cũng tăng mạnh 47% so với cùng kỳ, ghi nhận hơn 11 tỷ đồng. Chi phí tài chính được tiết giảm 64% về dưới 13 tỷ đồng.

Kết quả, Công ty báo lãi ròng quý 2 chỉ hơn 20 tỷ đồng, giảm 55% so với cùng kỳ và lao dốc hơn 66% so với quý 1 trước đó.

| Lợi nhuận ròng DSC theo quý giai đoạn 2022-2024 |

Lũy kế 6 tháng đầu năm, lãi trước thuế của DSC ở mức 98.5 tỷ đồng, tăng 40% so với cùng kỳ và thực hiện được 49% kế hoạch năm (200 tỷ đồng). Lãi ròng ở mức gần 79 tỷ đồng, tăng 41%, được hỗ trợ từ kết quả tích cực quý 1 trước đó.

Tăng tỷ trọng chứng chỉ tiền gửi lên hơn 2 ngàn tỷ

Tại cuối quý 2, tổng tài sản của DSC ghi nhận hơn 4,305 tỷ đồng, tăng 123 tỷ đồng so với đầu năm (tăng hơn 4%). Hoạt động cho vay gia tăng tích cực với dư nợ cho vay ký quỹ (margin) và ứng trước tiền bán đạt 1,691 tỷ đồng, tăng 13%, trong đó dư nợ margin chiếm gần 93%.

Ngược lại, Công ty ghi nhận giảm hơn 420 tỷ đồng các khoản đầu tư nắm giữ đến ngày đáo hạn (HTM) về còn 20 tỷ đồng. Trong khi đó, giải ngân vào tiền gửi ngân hàng cho hoạt động của công ty chứng khoán với 205 tỷ đồng, gấp gần 3.3 lần thời điểm đầu năm.

Dù vậy, tài sản chủ yếu vẫn là tài sản tài chính FVTPL có giá trị gốc 2,359 tỷ đồng, tăng hơn 53% về quy mô so với đầu năm, và biến động không đáng kể so với giá thị trường. Theo dõi danh mục, Công ty “ôm” phần lớn chứng chỉ tiền gửi có giá 2,060 tỷ đồng, còn lại 299 tỷ đồng cổ phiếu niêm yết.

Bên kia bảng kế toán, nợ phải trả tại ngày 30/06/2024 là 2,002 tỷ đồng, tăng gần 6% so với đầu năm. Hầu như toàn bộ là vay nợ ngắn hạn với 1,954 tỷ đồng, khoản vay lớn nhất từ BIDV ghi nhận hơn 1,336 tỷ đồng, VPBank hơn 599 tỷ đồng và Vietcombank 19 tỷ đồng.

Từ giữa tháng 4, giá cổ phiếu DSC đã tăng hơn 22% trong hai tháng và đạt đỉnh hơn 2 năm ở mức 27,800 đồng/cp vào phiên 13/06, tức tăng gần 90% so với đáy hồi cuối tháng 10/2023. Sau đó, thị giá điều chỉnh về vùng 23,000 đồng/cp, giảm 17% từ đỉnh nói trên.

| Diễn biến giá cổ phiếu DSC từ tháng 10/2023 | ||

Trong diễn biến khác, đầu tháng 3/2024, HOSE đã thông báo nhận được hồ sơ đăng ký niêm yết của 204.8 triệu cp DSC. Kế hoạch chuyển sàn đã được ĐHĐCĐ DSC thông qua tại đợt lấy ý kiến cổ đông bằng văn bản hồi quý 3/2023.

Tại ĐHĐCĐ thường niên năm 2024, lãnh đạo Công ty đã nêu rõ quyết tâm chuyển cổ phiếu DSC từ thị trường UPCoM sang HOSE.

Byte bác bỏ tin đồn về việc đầu cơ trên các cổ phiếu khái niệm Doubao trên thị trường A-share

Làm thế nào để phát triển một nền kinh tế độ cao thấp

Khái niệm Doubao tăng mạnh, nền kinh tế IPO phát triển mạnh

5G bước vào "nửa sau", cổ phiếu nào là tốt nhất để mua

Tra cứu mọi lúc mọi nơi chỉ với 1 cú chạm

WikiStock APP