Nhịp đập Thị trường 12/07: Diễn biến giằng co kéo dài, thanh khoản tiếp tục suy giảm

Nhịp đập Thị trường 12/07: Diễn biến giằng co kéo dài, thanh khoản tiếp tục suy giảm

Kết thúc phiên giao dịch, VN-Index giảm 3.05 điểm (-0.24%), về mức 1,280.75 điểm; HNX-Index giảm 0.37 điểm (-0.15%), về mức 245.02 điểm. Độ rộng toàn thị trường nghiêng về bên bán với 437 mã giảm và 308 mã tăng. Sắc đỏ có phần chiếm ưu thế trong rổ VN30-Index với 16 mã giảm, 9 mã tăng và 5 mã tham chiếu.

Thanh khoản thị trường giảm so với phiên giao dịch trước đó, với khối lượng giao dịch khớp lệnh của VN-Index đạt hơn 546 triệu cổ phiếu, tương đương giá trị đạt hơn 13.7 ngàn tỷ đồng; HNX-Index đạt hơn 51.2 triệu cổ phiếu, tương đương giá trị hơn 1 ngàn tỷ đồng.

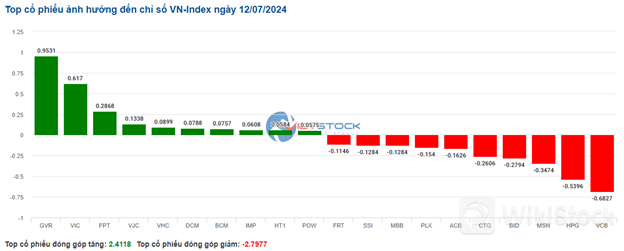

VN-Index mở phiên chiều với trạng thái giằng co kéo dài quanh mốc tham chiếu và áp lực bán tiếp tục lấn lướt khiến cho chỉ số suy yếu cho đến khi kết phiên. Về mức độ ảnh hưởng, VCB, HPG, MSN và BID là những mã có tác động tiêu cực nhất khi lấy đi hơn 1.8 điểm của chỉ số. Ở chiều ngược lại, GVR, VIC, FPT và VJC là những mã có ảnh hưởng tích cực nhất đến VN-Index với hơn 1.9 điểm tăng.

Ở mảng chăn nuôi, cổ phiếu DBC giảm 1.6%, đánh dấu 3 phiên giảm liên tiếp. Ở một diễn biến liên quan, Dabaco vừa bị Chi cục Thuế thành phố Bắc Ninh mới đây đã ban hành quyết định cưỡng chế thi hành quyết định hành chính về quản lý thuế bằng biện pháp trích tiền từ tài khoản do quá hạn nộp tiền thuế 90 ngày. Tuy nhiên, tổng số tiền bị cưỡng chế thuế khá thấp, chỉ 22 triệu đồng. Về phía doanh nghiệp, Chủ tịch Nguyễn Như So cho biết nguyên nhân chủ yếu do rà soát bị sót.

|

HNX-Index cũng có diễn biến tương tự, trong đó chỉ số bị tác động tiêu cực từ các mã DTK (-3.45%), CEO (-2.22%), PVS (-0.7%), IDC (-0.65%),…

|

Kết phiên, thị trường giảm 0.24%. Trong đó, ngành sản phẩm cao su có mức giảm mạnh nhất thị trường với -1.54% chủ yếu đến từ mã DRC (-0.56%), CSM (-5.06%) và BRC (-1.05%). Theo sau là ngành chứng khoán và ngành vật liệu xây dựng với mức giảm lần lượt là 0.81% và 0.75%. Ở chiều ngược lại, ngành dịch vụ tư vấn, hỗ trợ là ngành có sự phục hồi mạnh nhất với 3.79% chủ yếu đến từ các mã TV2 (+6.03%).

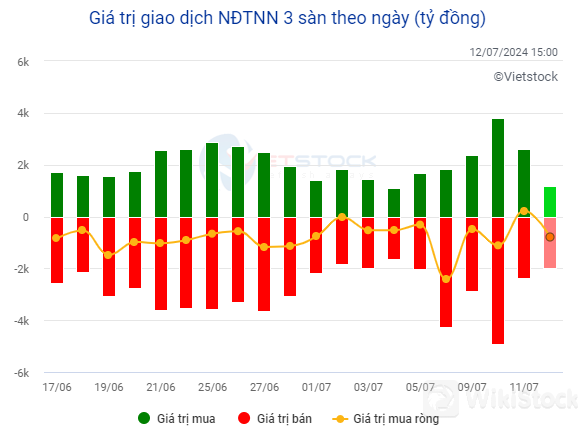

Về giao dịch của khối ngoại, khối này quay lại bán ròng hơn 779 tỷ đồng trên sàn HOSE, tập trung tại các mã VHM (304.3 tỷ), MWG (124.21 tỷ), MSN (79.63 tỷ) và FPT (48.34 tỷ). Trên sàn HNX, khối ngoại mua ròng hơn 0.6 tỷ đồng, tập trung vào mã PVS (5.98 tỷ), LAS (4.54 tỷ), TIG (2.31 tỷ) và IDC (2.15 tỷ).

|

12h Dòng tiền yếu, VN-Index giảm điểm trở lại

VN-Index sau trạng thái giằng co trên mức tham chiếu suốt nửa đầu phiên sáng đã giảm điểm trở lại. Kết phiên sáng, VN-Index giảm 0.33 điểm, tương đương 0.03%. HNX giảm 0.71 điểm, tương đương 0.29%.

Nguyên nhân khiến VN-Index cũng như đa số cổ phiếu không thể duy trì độ cao so với đầu phiên sáng là do lực cầu quá kém. Đà tăng ghi nhận khá tích cực vào đầu phiên sáng nhưng đã không thể lôi kéo thêm dòng tiền vào, thanh khoản sụt giảm trong khi lực bán lại tăng.

Khối lượng giao dịch của VN-Index ghi nhận trong phiên sáng chỉ đạt 215 triệu đơn vị, giá trị vỏn vẹn 5.3 ngàn tỷ đồng. HNX-Index ghi nhận khối lượng giao dịch đạt hơn 20 triệu đơn vị, với giá trị giao dịch đạt hơn 400 tỷ đồng.

Hầu hết các nhóm ngành đều chìm trong sắc đỏ vào cuối phiên sáng nay, kể cả ngành tiện ích cũng bị ảnh hưởng mặc dù đạt mức tăng trưởng khá tốt vào đầu phiên. Có những nhóm ngành vốn hóa lớn như chứng khoán, xây dựng và bán lẻ còn ghi nhận tiêu cực hơn.

Nhóm ngành công nghệ thông tin đóng góp vào sự tăng trưởng của chỉ số vào đầu phiên sáng. Với các mã cổ phiếu như FPT (+0.98%), CTR (+0.89%), ITD (+1.14%),…

Trái lại, nhóm xây dựng mở cửa không mấy tích cực khi các mã cổ phiếu lớn trong ngành đều chìm trong sắc đỏ như REE giảm 1.26%, HUT giảm 0.56% và VCG giảm 1.04%.

10h30: Tâm lý thận trọng đang hiện hữu

Tâm lý thận trọng của nhà đầu tư đã khiến khối lượng giao dịch sụt giảm và các chỉ số chính giằng co quanh mốc tham chiếu. Tính đến 10h30, VN-Index tăng 1.18 điểm, giao dịch quanh mức 1,284 điểm. HNX-Index giảm nhẹ 0.4 điểm, giao dịch quanh mức 244 điểm.

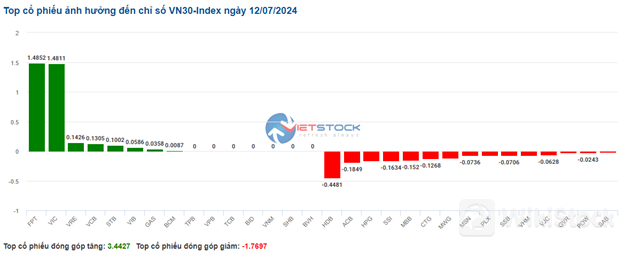

Độ rộng các mã cổ phiếu trong nhóm VN30 với sắc đỏ có phần lấn lướt. Trong đó, nổi bật với các mã FPT, VIC, VRE và VCB lần lượt góp vào 1.49 điểm, 1.48 điểm, 0.14 điểm và 0.13 điểm vào chỉ số chung. Ở chiều ngược lại, HDB, ACB, HPG và SSI vẫn bị sắc đỏ chi phối nhưng mức giảm không quá đáng kể khi chỉ lấy đi gần 1 điểm từ VN30-Index.

|

Nhóm cổ phiếu ngành công nghệ và thông tin dẫn dắt đà phục hồi với mức tăng 1.23%. Trong đó, ông lớn FPT (+1.35%) tiếp tục là đầu tàu dẫn dắt ngành này với giá trị giao dịch tính đến 10h30 đạt hơn 190 tỷ đồng (chiếm hơn 75% giá trị giao dịch ngành). Ngoài ra, lực mua cũng xuất hiện ở các mã như CTR (+1.23%), EBS (+0.91%), EID (+0.74%)…

Bên cạnh đó, ngành bất động sản cũng có mức phục hồi khá tốt nhưng độ rộng vẫn đang nghiêng về nhóm các mã cổ phiếu giảm. Cụ thể, các mã như VHM (+0.13%), VIC (+2.92%), BCM (+0.46%) và VRE (+0.72%) đang là động lực chính giúp nâng đỡ chỉ số ngành này. Trong khi đó, các mã bất động sản dân cư như KDH, NVL, PDR, DXG… lại có sự phân hóa mạnh với trạng thái giảm và tham chiếu đan xen.

Thêm vào đó, cổ phiếu CCL khá nổi bật khi tăng kịch trần ngay từ khi mở cửa, đồng thời hình thành mẫu hình nến Rising Window kèm theo khối lượng vượt mức trung bình 20 phiên cho thấy nhà đầu tư giao dịch khá sôi động. Hiện tại, giá cổ phiếu này đã bật tăng trở lại sau khi test lại đỉnh cũ đã phá vỡ hồi tháng 3/2024 (tương đương vùng 9,488-9,888) trong bối cảnh Stochastic Oscillator đã cho tín hiệu mua và vượt lên khỏi vùng quá bán (oversold) cho thấy triển vọng khá lạc quan trong thời gian tới.

|

Ngành nông – lâm – ngư hiện đang là nhóm có diễn biến khá tiêu cực với mức giảm 0.83%. Mức giảm này chủ yếu đến từ 3 mã HAG (-0.41%), VIF (-2.06%) và HNG (-1.13%)… Riêng các mã CTP (+1.39%), HKT (+3.33%) và NSC (+1.32%) vẫn duy trì được sắc xanh khá tích cực.

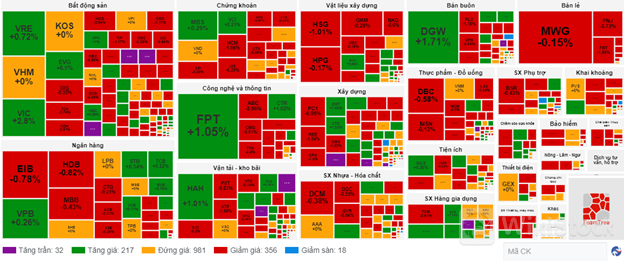

So với đầu phiên, thị trường tiếp tục diễn biến giằng co và phân hóa mạnh khi tỷ trọng các mã tham chiếu vẫn chiếm hơn 980 mã với bên bán vẫn có phần lấn lướt hơn. Số mã giảm là 356 mã và số mã tăng là 217 mã.

|

9h40: Bất động sản tiếp đà tăng trưởng

Đầu phiên 12/07, tính tới 9h40, VN-Index tăng hơn 4 điểm, đạt mức 1,287.98 điểm. HNX-Index có sự tăng nhẹ, lên mức 245.58 điểm.

Theo báo cáo mới nhất được công bố, trong tháng 6/2024, CPI Mỹ giảm 0.1% so với tháng trước, là lần giảm đầu tiên kể từ tháng 5/2020. Nếu so với cùng kỳ, CPI Mỹ tăng 3%, cũng là mức thấp nhất trong hơn 3 năm và giảm so với mức 3.3% của tháng 5.

Loại trừ năng lượng và thực phẩm, CPI lõi tăng 0.1% so với tháng trước, yếu hơn dự báo tăng 0.2% từ các chuyên gia. Còn nếu so với cùng kỳ, CPI lõi tăng 3.3%, là mức tăng yếu nhất kể từ tháng 4/2021 và cũng thấp hơn dự báo tăng 3.4% của các chuyên gia.

Với số liệu tích cực trong tháng 6/2024, “Fed đã tiến gần hơn một bước tới việc cắt giảm lãi suất vào tháng 9,” Chris Larkin, Giám đốc quản lý giao dịch và đầu tư tại E-Trade thuộc Morgan Stanley, cho biết.

Tính tới 9h40, nhóm bất động sản đang dẫn dầu với mức tăng 1.33% trong phiên sáng nay. Trong đó, nổi bật là các mã cổ phiếu như VIC tăng 3.65%, VRE tăng 1.93%, VHM tăng 0.78%, BCM tăng 0.77%, NLG tăng 1.16% và DXG tăng 0.68%.

Bên cạnh đó, nhóm khai khoáng cũng ghi nhận mức tăng trưởng tốt, đóng góp tích cực cho chỉ số thị trường chung. Điển hình là các mã cổ phiếu như PVD tăng 0.67%, PVS tăng 0.7%, KSB tăng 0.24% và CLM tăng 4.79%,...

Lý Hỏa

FILI

Byte bác bỏ tin đồn về việc đầu cơ trên các cổ phiếu khái niệm Doubao trên thị trường A-share

Làm thế nào để phát triển một nền kinh tế độ cao thấp

Khái niệm Doubao tăng mạnh, nền kinh tế IPO phát triển mạnh

5G bước vào "nửa sau", cổ phiếu nào là tốt nhất để mua

Tra cứu mọi lúc mọi nơi chỉ với 1 cú chạm

WikiStock APP