Nhịp đập Thị trường 08/07: Ngành sản xuất nhựa – hóa chất bứt phá

Nhịp đập Thị trường 08/07: Ngành sản xuất nhựa – hóa chất bứt phá

Kết thúc phiên giao dịch, VN-Index tăng 0.52 điểm (0.04%), lên mức 1,283.56 điểm; HNX-Index tăng 0.84 điểm (0.35%), lên mức 243.15 điểm. Độ rộng toàn thị trường nghiêng về bên mua với 413 mã tăng và bên bán có 333 mã giảm. Sắc đỏ chiếm ưu thế trong rổ VN30 với 17 mã giảm, 12 mã tăng và 1 mã tham chiếu.

Thanh khoản thị trường tăng so với phiên giao dịch trước đó, với khối lượng giao dịch khớp lệnh của VN-Index đạt hơn 664 triệu cổ phiếu, tương đương giá trị đạt hơn 15.7 ngàn tỷ đồng; HNX-Index đạt hơn 60 triệu cổ phiếu, tương đương giá trị hơn 1.3 ngàn tỷ đồng.

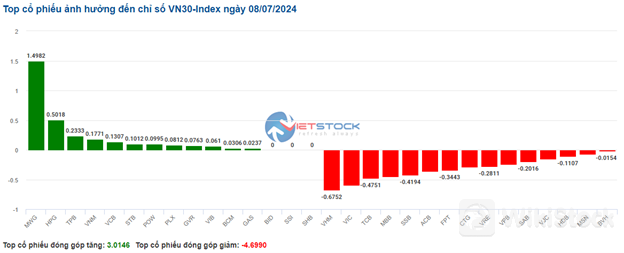

VN-Index mở phiên chiều tiếp tục trạng thái giằng co quanh mốc tham chiếu nhưng bên mua có phần chiếm ưu thế giúp chỉ số đóng cửa với sắc xanh vào cuối phiên. Về mức độ ảnh hưởng, GVR, PLX, MWG và DCM là những mã có ảnh hưởng tích cực nhất đến VN-Index với hơn 3.1 điểm tăng. Ở chiều ngược lại, VCB, VIC, SAB và VHM là những mã có tác động tiêu cực nhất khi lấy đi hơn 2.9 điểm của chỉ số chung.HNX-Index cũng có diễn biến tương tự, trong đó chỉ số được tác động tích cực từ các mã MBS (+3.35%), IDC (+1.64%), LAS (+9.79%), DTK (+2.96%)…

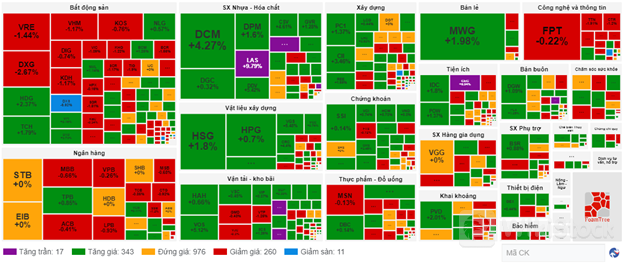

Ngành bán buôn là nhóm có đà tăng mạnh nhất với 3.53% chủ yếu đến từ các mã PLX (+5.8%), DGW (+0.93%), PET (+2.17%), SHN (+1.52%), VPG (+0.35%) và PSH (+4.52%). Theo sau là ngành sản xuất nhựa – hóa chất và ngành bán lẻ với mức tăng lần lượt là 3.37% và 1.69%. Ở chiều ngược lại, ngành dịch vụ tư vấn, hỗ trợ có mức giảm mạnh nhất thị trường với -4.54% chủ yếu đến từ mã TV2 (-6.92%) và VNC (-0.51%)

Về giao dịch của khối ngoại, khối này tiếp tục bán ròng hơn 2,261 tỷ đồng trên sàn HOSE, tập trung tại các mã HDB (498.02 tỷ), FPT (263.12 tỷ), STB (253.81 tỷ) và SAB (196.48 tỷ). Trên sàn HNX, khối ngoại mua ròng gần 0.15 tỷ đồng, tập trung vào mã PVS (6.83 tỷ), VGS (6.15 tỷ) và DTD (4 tỷ).

Phiên sáng: Áp lực bán tăng cao, VN-Index quay đầu giảm điểm

Đầu phiên thị trường khá tích cực khi mở cửa với hơn 3 điểm tăng nhờ dư âm từ phiên trước đó. Tuy nhiên sau đó áp lực bán đã xuất hiện và gia tăng gần cuối phiên sáng làm cho thị trường gặp khá nhiều khó khăn. Kết phiên sáng, VN-Index giảm 1.38 điểm, tạm dừng ở mức 1,281.66 điểm; HNX-Index tăng 0.08 điểm, lên mức 242.39 điểm.

Khối lượng giao dịch của VN-Index ghi nhận trong phiên sáng đạt hơn 332 triệu đơn vị, với giá trị hơn 8 ngàn tỷ đồng. HNX-Index ghi nhận khối lượng giao dịch đạt hơn 32 triệu đơn vị, với giá trị giao dịch đạt hơn 700 tỷ đồng.

Ngành bán buôn đang dẫn dắt thị trường với mức tăng khá tốt 2.17%. Trong đó, mã cổ phiếu PLX tiếp tục tăng trưởng ấn tượng kể từ các phiên gần đây với mức tăng ghi nhận trong phiên sáng đạt 3.53%. Ngoài ra, các cổ phiếu còn lại trong nhóm cũng ghi nhận tích cực với DGW (+1.09%), PET (+1.45%), HTL (+6.85%),…

Bên cạnh đó, các mã cổ phiếu thuộc nhóm bán lẻ như MWG, PNJ, FRT đều nhuộm sắc xanh trong phiên sáng. Ngược lại, cổ phiếu CTF, HAX và CCI mang sắc đỏ vào cuối phiên sáng nay với mức giảm lần lượt là 0.29%, 0.91% và 4.76%.

Dòng tiền vẫn duy trì tốt ở nhóm sản xuất nhựa - hóa chất, điển hình như GVR (+1%), DCM (+4.53%), DPM (+1.74%), NTP (+3.07%). Đáng chú ý, các mã cổ phiếu BFC, LAS, SFC và TPP đều chạm trần trong phiên sáng nay.

10h35: VN-Index chưa thể bứt phá, nhóm bất động sản, ngân hàng phân hóa

Áp lực bán vẫn xuất hiện ở dòng ngành bất động sản và ngân hàng qua đó khiến các chỉ số chính diễn biến giằng co trên mốc tham chiếu. Tính đến 10h30, VN-Index tăng nhẹ 0.24 điểm, giao dịch quanh mức 1,283 điểm. HNX-Index tăng 0.59 điểm, giao dịch quanh mức 242 điểm.

Độ rộng các mã cổ phiếu trong rổ VN30 khá cân bằng với 12 mã tăng và 15 mã giảm. Cụ thể, VHM, VIC, TCB và MBB lần lượt lấy đi 0.68 điểm, 0.59 điểm, 0.48 điểm và 0.45 điểm từ chỉ số chung. Trái lại, MWG, HPG, TPB và VNM là những mã đang ra sức nâng đỡ VN30-Index với mức đóng góp hơn 2.4 điểm.

|

Nhóm bất động sản đang là nhóm dẫn đầu về giá trị giao dịch trên thị trường nhưng vẫn còn diễn ra sự phân hóa với số mã cổ phiếu giảm giá chiếm ưu thế. Tính đến 10h30, đây là ngành đang được dòng tiền chú ý với giá trị giao dịch đạt hơn 1,185 tỷ đồng, khối lượng giao dịch đạt hơn 58 triệu đơn vị. Trong đó có VHM giảm 1.04%, VIC giảm 1.09%, VRE giảm 1.2% và KDH tăng 0.78%... là những cổ phiếu đang gây khá nhiều sức ép lên ngành này. Riêng các mã vẫn giữ được sắc xanh và tiếp tục “gồng gánh” cho nhóm này như BCM tăng 0.94%, NVL tăng 1.14%, PDR tăng 0.21% và NLG tăng 0.8%...

Cùng diễn biến đó, ngành ngân hàng diễn biến phân hóa với lực bán có phần lấn lướt hơn khi sắc đỏ tập trung ở các mã BID giảm 0.11%, CTG giảm 0.76%, MBB giảm 0.44%, TCB giảm 0.85%… Trái lại, VCB tăng 0.23%, VIB tăng 0.47%, TPB tăng 1.14%…

Ở chiều ngược lại, dòng ngành sản xuất nhựa – hóa chất đang là nhóm có đà phục hồi tốt nhất với mức tăng 1.41%. Trong đó, sắc xanh tích cực đang hiện diện ở các mã GVR tăng 1.42%, DGC tăng 0.56%, DCM tăng 3.33%, DPM tăng 1.47%, LAS tăng kịch trần…

Trong đó, BFC là mã nhuộm sắc tím ngay từ đầu phiên với một số yếu tố kỹ thuật đáng chú ý. Có thể thấy, cổ phiếu BFC vẫn đang duy trì xu hướng tăng rất tích cực trong dài hạn khi liên tục tạo các đỉnh và đáy mới cao hơn (Higher High, Higher Low). Trong phiên sáng hôm nay, BFC tiếp tục bật tăng và nằm trên đường Middle của Bollinger Bands kèm theo khối lượng vượt mức trung bình 20 phiên cho thấy triển vọng tiếp tục lạc quan. Bên cạnh đó, cổ phiếu này đã test lại Neck line (tương đương vùng 34,500-37,500) của mẫu hình Rounding Bottom và tiếp tục hướng đi lên.

Nếu giá tiếp tục xu hướng tăng hiện tại và vượt ngưỡng Fibonacci Projection 100% thì mục tiêu giá (price target) tiềm năng có thể là vùng 61,000-63,000 (đồng thời là ngưỡng Fibonacci Projection 161.8%) trong dài hạn.

|

So với đầu phiên, tham chiếu vẫn là trạng thái có tỷ trọng lớn với hơn 970 mã. Tuy nhiên, bên mua vẫn lấn lướt hơn với số mã tăng là 343 mã và số mã giảm là 260 mã.

|

Mở cửa: Tâm lý tích cực lan tỏa

Đầu phiên 08/07, tính tới 9h30, VN-Index tăng hơn 3 điểm, lên mức 1,286.66 điểm. HNX-Index cũng tăng nhẹ lên mức 243.55 điểm.

Sáng 06/07, Thủ tướng Phạm Minh Chính chủ trì Phiên họp Chính phủ thường kỳ tháng 6/2024 và Hội nghị trực tuyến Chính phủ với các địa phương. Nhìn chung, tình hình 6 tháng đầu năm cho thấy nền kinh tế đã phục hồi trở lại như trước đại dịch COVID-19 và tiếp tục xu hướng tích cực: Tháng sau cao hơn tháng trước, quý sau tốt hơn quý trước; tính chung 6 tháng đạt nhiều kết quả quan trọng, cao hơn cùng kỳ trên hầu hết các lĩnh vực và cả năm 2024 có thể cao hơn năm 2023.

Kết luận phiên họp Chính phủ và hội nghị trực tuyến Chính phủ với các địa phương, Thủ tướng Phạm Minh Chính yêu cầu phấn đấu tăng trưởng GDP quý 3 từ 6.5 - 7%, phấn đấu đạt mức cao nhất kế hoạch năm 2024 và giữ đà, giữ nhịp phát triển trong năm 2025.

Các mã cổ phiếu có vốn hóa lớn như VCB, MWG và GAS dẫn đầu nhóm kéo chỉ số với mức tăng gần 1.5 điểm. Ở chiều ngược lại, các mã cổ phiếu như VHM, LPB và SSB đang đè thị trường với tổng mức kéo giảm gần 0.5 điểm.

Sắc xanh chiếm ưu thế hơn trong phiên sáng nay, trong đó một số mã cổ phiếu sản xuất nhựa – hóa chất khởi sắc ngay từ đầu phiên như LAS tăng kịch trần 9.79%, DCM tăng 4.27%, DPM tăng 2.27%, NTP tăng 4.33%, DGC tăng 1.52%, CSV tăng 5.2% và DPR tăng 1.39%.

Lý Hỏa

FILI

Byte bác bỏ tin đồn về việc đầu cơ trên các cổ phiếu khái niệm Doubao trên thị trường A-share

Làm thế nào để phát triển một nền kinh tế độ cao thấp

Khái niệm Doubao tăng mạnh, nền kinh tế IPO phát triển mạnh

5G bước vào "nửa sau", cổ phiếu nào là tốt nhất để mua

Tra cứu mọi lúc mọi nơi chỉ với 1 cú chạm

WikiStock APP